资讯 汇丰银行106页白酒行业报告:高端酒年均短缺2万吨;上市股被低估……

白酒,机会无限。

日前,汇丰银行发布了一份长达106页的白酒行业分析报告《中国白酒:举杯敬传统酒》。

作为全球知名的投资机构,汇丰银行在报告中立足全球视角,针对近期各界关注的白酒市盈率、高端酒市场需求、白酒行业增长空间等一系列问题,进行了翔实的解读与分析。

我们特针对报告所聚焦的六方面热点内容进行梳理,以飨读者。

01白酒消费升级了吗?

汇丰:我们相信,消费升级并不局限于高端市场,它发生于整个(白酒)市场,从高端消费一直到大众消费。

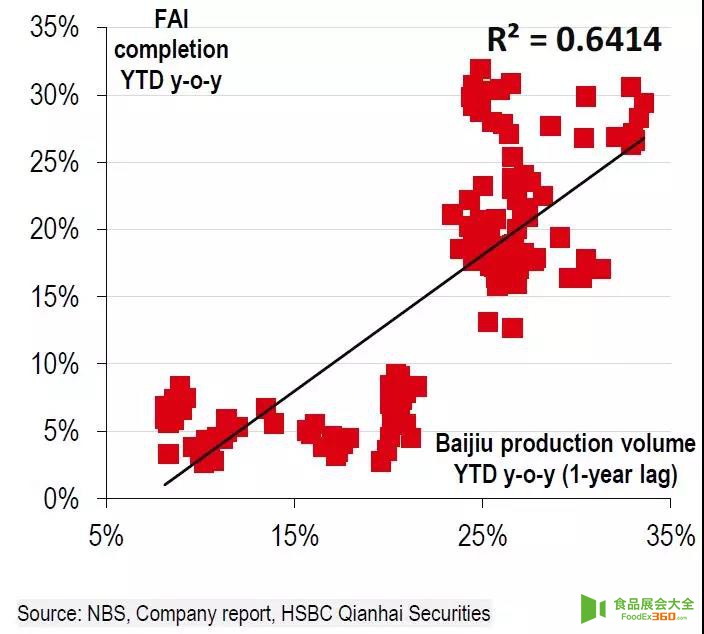

我们观察到,白酒需求的驱动因素包括商务宴请、婚宴和宴会个人日常消费。由于商业娱乐水平与经济活动有关,白酒市场具有周期性因素。我们计算了固定资产投资(FAI)增长与白酒产量增长的相关性,滞后一年。

固定资产投资增长vs白酒生产增长

自2005年以来,上述相关系数一直高达0.8。2018年以来FAI的增长进一步下降,预计到2019年的前8个月,白酒产量增长将从2.2%继续下降。

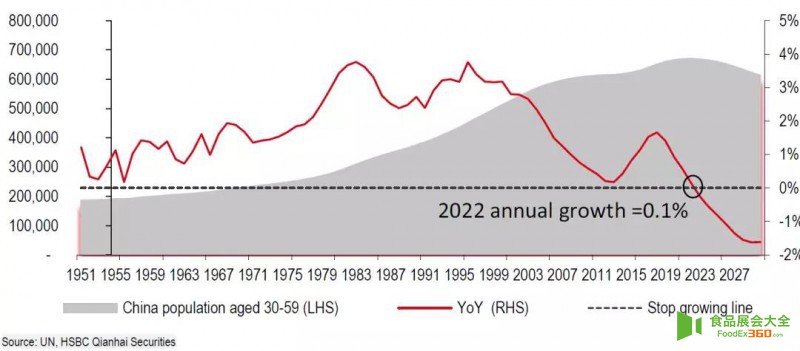

好消息是,到2023年,白酒消费的主要年龄群(30-59岁)应该会增加。除了人口因素,我们认为这些饮酒者也会愿意花更多的钱购买优质白酒,因此白酒平均售价应该会持续上涨。很明显,中国的饮酒者现在更加重视品牌和质量,而不介意为此付费。我们看到茅台酒甚至在行业低迷时期也获得了市场份额。

人口趋势以白酒消费为主

中国的人口老龄化通常被认为是负面的,但对白酒企业来说,这应该会带来人口红利。白酒的主要消费群体年龄在30至60岁之间。而在上一次婴儿潮时期(上世纪90年代初)出生的人,即将成为这个群体的一员,他们是白酒消费的目标人群。据联合国估计,中国30-59岁的年龄组的增长将持续到2023年。因此我们预计,未来5年,白酒消费仍将有人口支持。

解读:城市化进程加快,大量消费者移居城市,在收入进一步增长后,他们更有可能购买在大城市里随处可见,质量更好的品牌,这便为中端白酒创造了一个更大的市场。

而随着经济发展与国人消费水平的提高,消费者对低端白酒的品质要求也越来越高,从而促进了大众市场的发展。以光瓶酒为例,主流的10元、15元、20元价位段已经开始成熟,20元、30元、40元成为未来发展趋势,这也引发诸多酒企纷纷布局高线光瓶。

关于消费升级还是消费降级的争论,至少针对白酒市场,汇丰的答案是非常明确的:不论高端市场,还是大众市场,消费升级贯穿在整个白酒产品系列中,这已成为白酒行业的主旋律。

02.中国白酒企业的市场集中度与其他国家相比,存在什么差异?

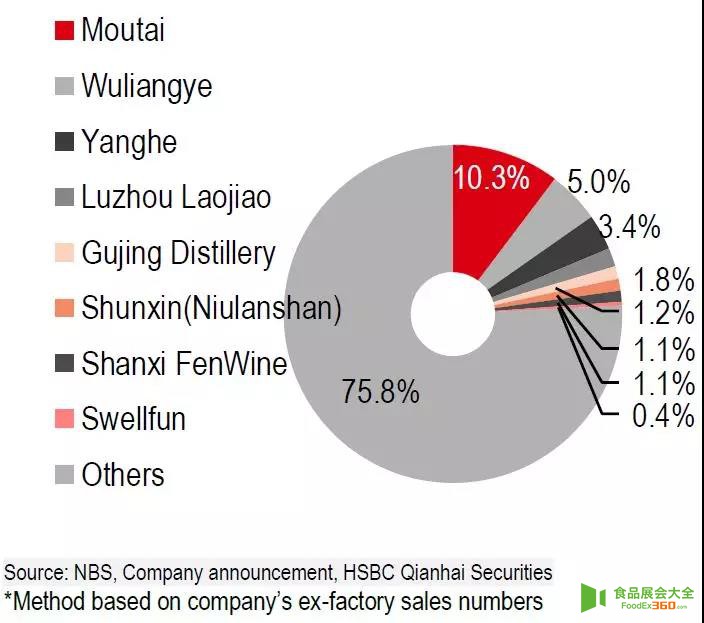

汇丰:2017年全球排名前五的国家中,德、法两国的主导企业所占市场份额分别为41%和24%。在中国,我们预计前五名白酒企业2017年的市场份额合计为21.6%,高于2012年的19.6%。

白酒龙头(2017年)市场份额(公司收益法)

此外,上述趋势正在加速(发展)。从公司收入来看,前三名白酒生产商去年的市场份额为18.7%,高于上一轮(2012年)行业繁荣时期的15.6%。在此期间,行业领军企业茅台的营收份额从4.9%增至10.3%,比排名第二的五粮液高出5.3个百分点。

领先白酒企业的市场占有率趋势

解读:白酒、啤酒、葡萄酒已经分别成为中国、德国与法国的的文化标志。与中国相比,德国与法国市场成熟,但竞争仍十分激烈。德国有6000个啤酒品牌,行业领头羊Oetker-Gruppe的市场份额从2008年的11.6%仅增长到12.9%;法国的葡萄酒市场也相当分散,前五名的市场份额从2008年的18.8%增长到2017年的24.3%,增幅仍较小。

白酒行业作为中国的一个细分市场,利润率高且增长强劲,1500多家白酒企业纷纷参与竞争,市场集中度相对较低。经过前段时间的行业调整,品牌化成为新的发展方向,名酒不断下沉,抢夺部分中小酒企的市场份额,致使白酒企业的市场集中度增加。而与德国、法国等酒类消费大国相比,中国白酒市场品牌集中度还有较大的提升空间。

03.高端白酒市场供需现状如何?

汇丰:目前,中国高端白酒的需求约为8万千升,但供应量限制在6万千升。我们预计,到2020年,高端白酒供应将以13%的复合年均增长率保持增长,达到8.1万千升时供需或将保持平衡。

高端白酒总销量(飞天茅台、五粮液、国窖1573)

解读:2013-2014年间,白酒行业供大于求的现象开始出现,导致白酒价格整体下滑,行业利润受损。此后,高端白酒通过对供应量进行严格控制,调控产品的价格和销量。据目前市场来看,供应有限的高端白酒中,头部企业占有显著的市场优势,例如茅台。

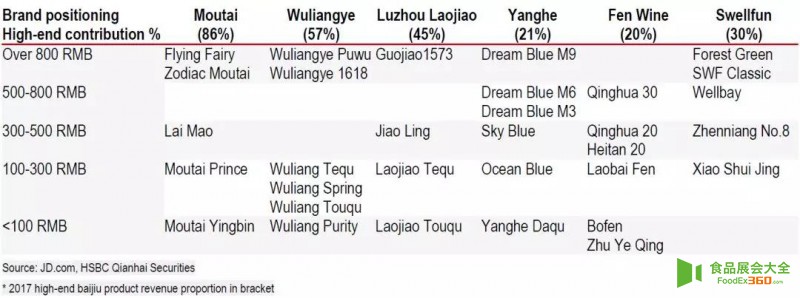

上市公司不同价位核心产品

因宴会、收藏等原因的需要,优质白酒需求依然强劲,高端白酒酒企仍需把握好供需之间的关系,从而提升市场份额。酒企也将在这个区间内增加供应,让供需保持平衡,这也将成为主流高端白酒品牌业绩持续增长的核心逻辑。

04.中国白酒上市公司有没有被低估?

汇丰:海外上市的烈酒公司的市盈率,平均为中国上市的白酒公司25倍。白酒行业的远期市盈率已从2018年初的29倍降至10月份的16倍,与2016年2月的低点持平。

解读:自2018年1月以来,由于A股市场的不安情绪和对宏观环境的不确定性加剧,白酒行业的估值有所下降。资本市场整体低迷,成为白酒上市公司被低估的主要原因。

从企业层面观察,中国白酒上市公司在2018年普遍交出了卓有成效的升级表现,这体现在企业管理、团队架构、人才建设、品牌塑造、文化提升、现代化改造等各个方面。而企业升级与市场估值之间的这种剪刀差走势,为白酒上市公司预留了较大的上行空间。

05.中国人的酒精消费量低于发达国家?

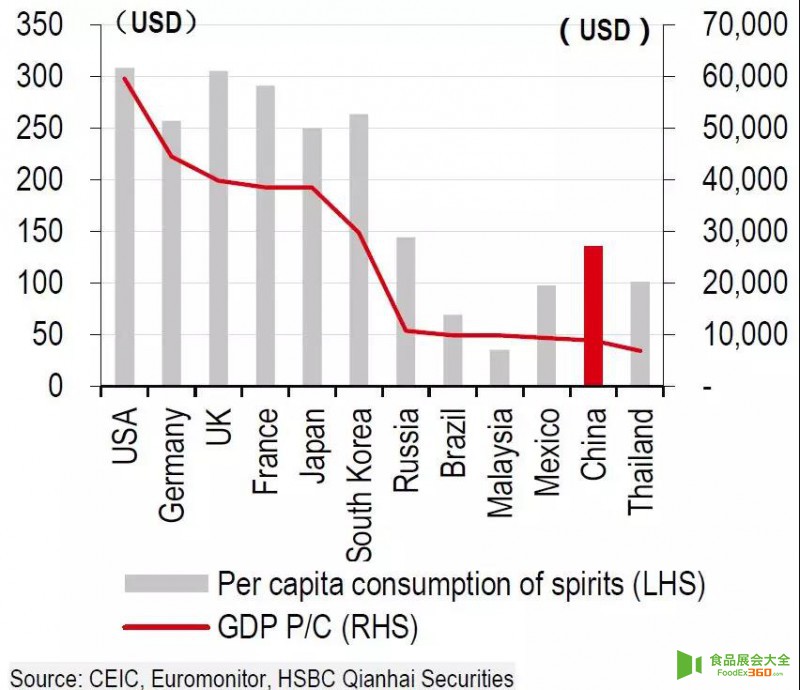

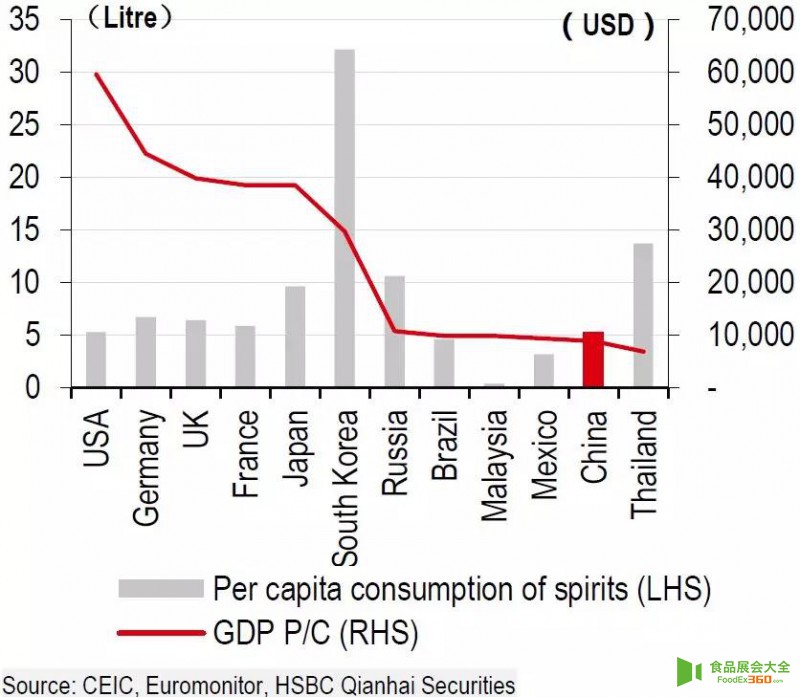

汇丰:2017年中国人均酒精消费量达到5.3升,低于发达市场的水平,也无法与购买力相当的国家竞争。中国人均烈酒消费量为135.7美元,远低于发达国家。

2017年人均消费价值(法定饮酒年龄)

解读:据欧睿信息咨询公司(Euromonitor)的数据,中国的烈酒市场价值1479亿美元,居全球首位,但人均烈酒消费量却远远小于发达国家。这与中国庞大的人口基数有关。

2017年人均消费量(法定饮酒年龄)

此外,中国的饮酒群体以中老年为主,而在欧美等发达国家,二十岁左右便可饮酒且消费量大,这也是造成中国酒精消费量低于发达国家的主要原因。

06.中国白酒未来销售量如何?

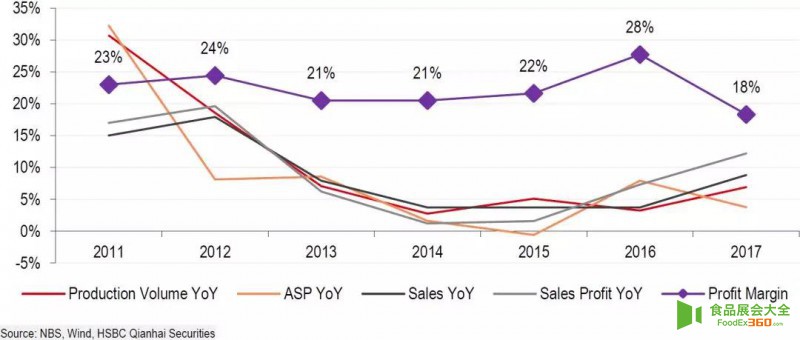

汇丰:我们预计,2018-2020年,白酒生产商的销售收入将增长9%。其中只有三分之一来自产量增长,其余部分将来自产品组合的改善和价格上涨。

中国白酒行业生产、销售和税前利润的变化

解读:据国家统计局数据显示,2017年白酒产量为1198万千升,同比增加了6.9%。然而销售额与税前净利润分别增长14.4%和35.8%,分别达到5654亿元人民币和1029亿元人民币。

可见,销售额与净利润持续增加,但仅有一部分是来自产量的增长。未来不断进行产业结构调整、酒品价格的合理调整,将成为白酒销售量增加的一个主要支点,这也是白酒行业后续发展的一个关键着力点。

评论

相关展会

2021厦门国际自有品牌展

杭州酷展营销策划有限公司

陈一笔

发表资讯1000篇

最近内容

朱丹蓬:创新中式菜单,洞开植物肉的未来

山东一正有机农牧李永军访谈:探索14年 有机让土地更有生命力

荣获“2020年十大中国经济新闻人物”,卢敏放引领蒙牛为全球乳业贡献中国力量!