资讯 新希望乳业IPO,距70%警戒线仅差5.34%,负债率高达64.66%

虽然现行IPO法律对拟上市企业的资产负债率没有提出具体的参考线,但过往的法律条文及诸多IPO被否案例均表明,70%的警戒上线和20%的警戒下线,以及同行业已上市公司的平均水平,对于当前的拟上市公司来说,过高或过低会引起证监会的注意。

在中国证监会1月4日晚发布消息披露,已核准会按法定程序核准了新希望乳业股份有限公司的首发申请。新希望乳业IPO,距70%警戒线仅差5.34%,负债率高达64.66%。

现阶段,刘永好家族已有两家上市公司,分别为新希望六和(000876)和华创阳安(600155)。接下来,刘永好家族的第三家公司即将上市----新希望乳业股份有限公司。

新希望乳业目前注册资本7.68亿余元,本次拟申请发行新股8537万余股,拟募集资金5.04亿余元。

新希望乳业成立于2006年7月,成立初始为上市公司新希望(000876)的全资子公司,注册资本4.8亿元。

2011年新希望乳业原本为上市公司新希望(000876.SZ,即新希望六和)旗下乳业资产,后因亏损拖累上市公司业绩而剥离,成为四川南方希望实业有限公司的全资子公司,2015年曾试图在港上市,后又转向A股。

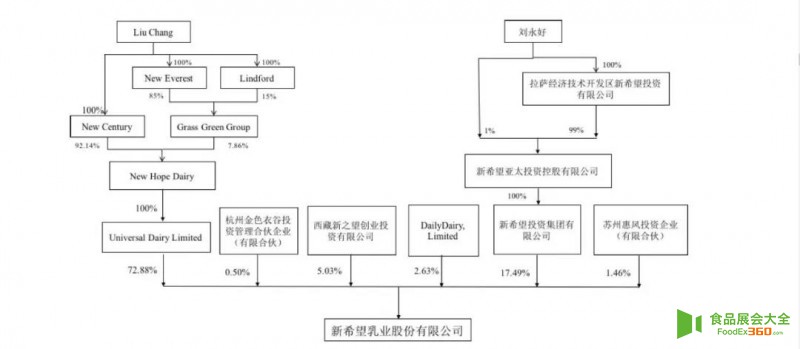

南方希望的实际控制人仍为刘永好。2015年6月,南方希望又将该公司股权转让给liu chang注册于香港的Universal Dairy Limited。

还未上市的新希望乳业经过2011年的剥离,到2015年四川南方希望实业有限公司,再到南方希望将股权转给liu chang经过剥离,转股,兼并,终于走入IPO。

招股书显示,此次liu chang通过Universal Dairy Limited 持有发行人72.8844%的股份,而刘永好则通过新希望投资集团有限公司持有发行人17.4914%的股份。

新希望乳业仍是刘永好家族产业。

新希望乳业2015年到2017年三年的营收分别为39.15亿元,40.53亿元,44.22亿元。

净利润分别为2.97亿元,1.46亿元,2.16亿元。负债率分别为68.5%,71.59%,64.66%。

新希望乳业主营业务为乳制品及含乳饮料的研发、生产和销售。公司的产品主要包括低温鲜牛奶、低温酸奶、低温调制乳、低温乳饮料、常温纯牛奶、常温乳饮料、常温调制乳、常温酸奶及奶粉等9大类。

目前新希望乳业立旗下有35家控股子公司、13个主要乳品品牌、14家乳制品加工厂,11个自有牧场。

2002年以来,新希望乳业相继并购了四川华西、昆明雪兰、杭州双峰、河北天香、邓川蝶泉、苏州双喜、西昌三牧、湖南南山等国内多家区域型乳企,并在当地加强布局低温奶产业链。

创立于1980年的苏州双喜、1989年的昆明海子、1990年的云南蝶泉、1991年的青岛琴牌、1999年昆明雪兰、2003年的河北天香和2002年的杭州双峰等。新希望乳业收购的多为老牌区域型的国有乳企,规模、产品结构、盈利状况各有差别。

其中也有不少亏损企业,比如在2017年亏损1010万元的湖南采鲜、亏损109.32万元的昆明七彩云和亏损368.3万元的安徽白帝。

从新希望乳业2017年报表上看,其中2017年一年内到期的长期借款从2016年的2000万提升到3.5亿元。加速布局全国各地工厂,及上游牧场,都是重成本投入。

新希望乳业提出混改发展“快慢结合”的业务方式,通过生态链条的打造,提出“鲜战略”市场策略。

并将每家牧场、工厂及销售市场都控制在距离城市150公里的“鲜半径”内,并配套全冷链保障体系,确保鲜奶“从牧场到餐桌”一路保鲜。这样的低温乳制品品质确实高于常温灭菌奶。

数据显示,发达国家低温奶消费量占到乳品消费的90%以上。

而在我国,因长时间牛奶供应不足,城市周边奶量有限且低温供应链不完善,乳企就引进了更耐储存的高温灭菌奶,这也养成了国内消费者多年来饮用高温奶的习惯。

而且高温灭菌奶已被领头乳业伊利,蒙牛占据优势市场,重点布局低温奶会是一个发展方向,但是成本相应增高,竞争也有两块品牌企业以及当地乳企。

新希望集团旗下的四川新希望营养制品有限公司推出原装进口婴幼儿奶粉“爱睿惠”,售价只有99元(900克/罐),冲破了君乐宝130元奶粉价格底线。

并且是在新西兰建设奶源,加工、包装等,接进入京东电商通路,省去中间所有行销费用与渠道费用,回馈给消费者。

但是他的这次低价奶粉行为,却并没有受到母婴市场欢迎,在此也有媒体采访过刘永好,他是这样回答的:“我不想扰动奶粉市场和价格,但是市面上虚高的奶粉价格应该被质疑”。

要带领这样多样性组合的乳企,实现加速跑是新希望乳业在上市后需要面临的问题。

根据新希望乳业公布的2018年第三季中期财务报告可见,自2018年1月至9月,公司对外交易收入为37.25亿元,同比增长了12.93%,净利润为1.79亿元,12.49%。

高负债率也与乳业资产周转率有关,同时,单一的负债率高并不代表绝对的风险,还需要结合负债结构和资产结构来考虑,可以参考流动比率和速动比率两个指标。

截止到2018年第三季度,新希望乳业流动资产约为10.8亿,流动负债约为21.8亿,流动比率仅不到0.5。

新希望乳业针对这样的高负债率在招股说明书审批稿中解释是:这与公司主要客户包括商超和连锁等渠道,应收账款回款账期较长,而公司所处行业为资金密集型行业,生产经营中对流动资金的需求较高有关。

上市融资被认为是一条缓解负债压力的途径,会不会随着上市,相应的融资渠道得到拓宽,公司的资产负债率也将进一步趋于合理?......

记者会持续关注新希望乳业上市后的发展,希望中国乳业在资本的助推下,发展的健康良性。

评论

相关展会

2021厦门国际自有品牌展

杭州酷展营销策划有限公司

陈一笔

发表资讯1000篇

最近内容

朱丹蓬:创新中式菜单,洞开植物肉的未来

山东一正有机农牧李永军访谈:探索14年 有机让土地更有生命力

荣获“2020年十大中国经济新闻人物”,卢敏放引领蒙牛为全球乳业贡献中国力量!