资讯 保健品行业分析报告

目前,中国已成为世界上最大的原料药生产国,制剂产能居世界第一,拥有世界上最大的潜在市场,另一方面却是我国的人均保健品消费支出远低于全球平均水平,随着国内居民可支配收入及健康重视度的提高,在消费需求的刺激下,未来我国保健品将拥有很大市场潜力,保健品市场将迎来市场蓝海。但国内保健品企业良莠不齐,市场集中度低,在国外品牌的冲击下谋求发展的关键是寻找自身核心竞争力。本文通过对国内保健品市场规模、行业政策及竞争格局的分析提出相关投资建议。

一、中国保健品市场概况

(一)市场规模分析

1.行业产值与销售收入

据前瞻数据库数据显示,2009-2016年国内保健品产值逐年增加,复合增长率达28.54%,2016年国内保健品行业产值达2621亿元,行业销售收入也逐年增长,国内保健品行业基本处于供需平衡状态。

2.人均保健品消费支出

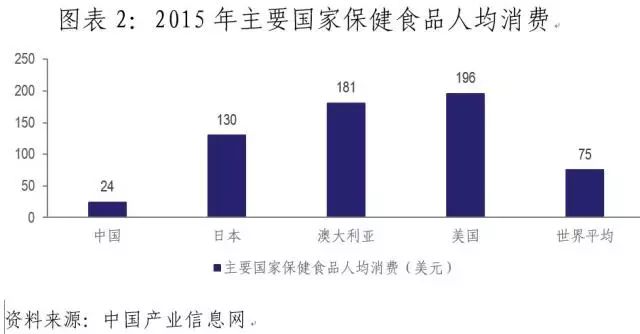

2015年,国内人均保健食品消费为24美元,是美国的八分之一,远低于世界平均水平;且欧美国家消费者用于保健品方面的花费占总支出的25%,高于我国的0.07%;另外,2016年,全国居民人均可支配收入23821元,比2012年增加7311元,随着居民可支配收入的增长,居民用于保健品的消费支出将持续增加。因此,可以合理预期未来整个行业的提升空间非常大。

(二)进出口分析

2016年我国保健品行业进出口额90.1亿元,同比增长2.7%。当前,国内市场消费者对外资品牌产品更加青睐,国内品牌在国际和国内市场认可度低,国内保健品的进口量远高于出口量。

保健品进口远高于出口量的触发点有两个,一个是出境游游客数量的增长带来品牌认知度的提升,另一个是国内跨境电商市场的繁荣给予了保健品市场一定的渠道条件。

1.出境游游客增长带来品牌认知度提升

出境游游客数量的快速增长加强了国内消费者对国际品牌的认知度。Blackmores和Swisse是澳洲知名度非常高的保健食品厂商,在澳洲本土市场中品牌辨识度分别达到了88%和86%。进入澳洲的中国游客的增加以及口碑效应增强了这两个澳洲品牌在中国消费者中的影响力,从2014年开始,对国内消费者对这两大品牌的关注度猛增,由百度指数的统计数据可窥一斑。

2. 国内跨境电商市场给予渠道条件

2016年,中国跨境进口电商交易规模12000亿元,2012-2016年均复合增速达49.53%,据iReasearch统计,38.6%的跨境购物消费者曾经购买过食品保健类产品,仅次于化妆个护45.7%和母婴用品39.3%。

(三)细分市场分析

国内消费者对于保健品功能需求呈现出细分化的趋势。罗兰贝格在2016年消费者市场研究发现,女性更关注美容养颜、清肠减脂、孕期健康等功能,男性则对肝肾养护、运动营养等有更高的需求,婴童的需求多为益智类、骨骼类产品,老年人则关注助眠、心血管健康类的产品。各人群均对基础营养、免疫提升、抗疲劳减压类产品有所需求。

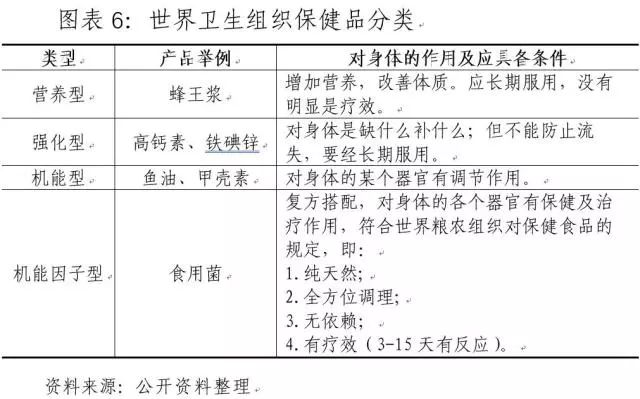

世界卫生组织将保健品分为营养型、强化型、机能型和机能因子型四类。

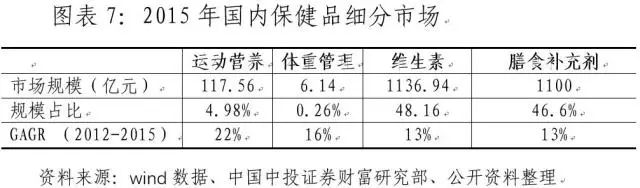

在保健品市场,根据消费者需求的不同划分产品,保健品被分为运动营养、体重管理、维生素和膳食补充剂。

2015年,我国膳食补充剂零售市场规模达1100亿元,占比保健品市场规模46.6%,低于美国的64%;体重管理与运动营养保健品占比较低,分别达0.26%与4.98%,低于美国和澳大利亚的15%和9%。

当前,我国已把全民健身上升为国家战略,同时人们的健身意识亦在逐步提高,在此趋势下,健身及体重管理人士注重在运动过程中选择使用蛋白、增肌、能量补充以及体型管理、代餐等营养品,以保证运动效果。未来,在保健品行业所有细分领域中,运动营养品有望成为发展最快的细分领域。

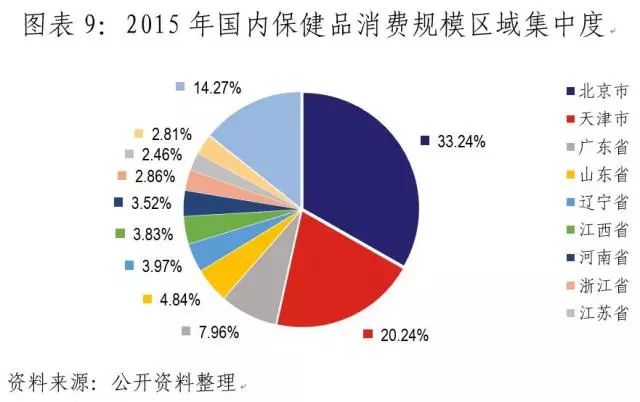

(四)市场区域分析

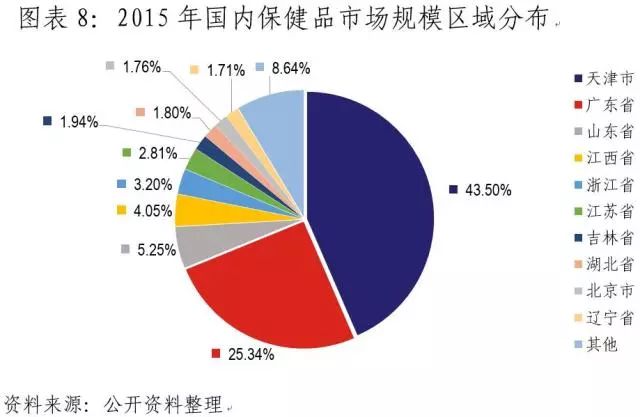

我国保健品市场区域分布呈现消费需求与原料供给倒挂的区域分布特征。需求市场以北京、天津、广东、山东等地区为主,占据国内市场70%以上的市场份额。新疆、宁夏、西藏、青海等保健品原材料丰富的西部地区市场规模则仅占2%左右。市场规模区域和销售规模区域分别为产品输出和输入规模统计口径,下图为2015年国内保健品市场规模区域和销售规模的区域分布。

保健品的市场规模区域分布很大程度与直销企业分布相关。截至2015年,全国共有直销企业71家,数量最多的5个地区为广东、山东、北京、上海、天津,共有直销企业43家,占比达61%,基本与市场规模区域分布吻合。

2015年,直销企业省级分支机构有420个左右,同比增长16.3%。其中,广东、山东、天津、北京、辽宁是直销企业设立分支机构比较密集的5个地区,与销售规模口径区域分布基本吻合。

(五)行业发展动因分析

国家“健康中国”发展战略规划为保健品市场发展提供政策空间,国内人均收入的提升导致居民消费结构升级以及老龄化加速问题和国外品牌的冲击等将共同推动国内保健品市场的发展。

1. 国民购买力加强

国际发展经验显示当人均GDP超过6000美元时,进入典型的消费升级周期,非生活必需品消费将成为主。近年来,我国人民生活水平不断提高,国民购买力快速增长,人均医疗保健支出也随之增长。

一方面,2013-2016年,我国人均可支配收入逐年增长,2016年达到23821元,年复合增长率为9.16%;另一方面,我国人均医疗保健支出也快速增长,2016年增长到1307元,年复合增长率为12.74%。我国居民收入的提升为保健品产业发展奠定了购买力基础。

中国消费者平均用于保健品方面的花费只占其总支出的0.07%,而欧美国家的消费者平均用于保健品方面的花费占其总支出的25%,因此,中国保健品市场空间巨大,

2.行业技术逐渐成熟

营养保健品行业技术与生物医药技术密切相关,近年来我国生物医药技术又有了较快的发展。通过将生物医药技术应用到营养保健品行业,产品功效成分的稳定性得到大幅提升,为行业进一步发展壮大提供了基础。

3. 人口老龄化加速提高潜在需求

老龄化与环境污染是保健品产业发展的内在因素,2016年我国60岁以上老年人口占比达16.6%,据国务院《国家人口发展规划(2016—2030年)》数据显示,2015年我国居民平均预期寿命为76.3岁,未来人口的加速老龄化与寿命的延长将是大趋势,同时,养老、慢性病等健康问题也将受到广泛关注,都将成为保健品市场发展的利多因素之一。

4. 国民营养健康状况促行业发展

2015年6月,国家卫计委发布《中国居民营养与慢性病状况报告(2015)》,指出2012年全国18岁及以上成人高血压患病率为25.2%,糖尿病患病率为9.7%,40岁及以上人群慢性阻塞性肺病患病率为9.9%,癌症发病率为235/10万,十年来我国癌症发病率呈上升趋势。《报告》认为慢性病患病率上升主要影响因素包括老龄化趋势、慢性病患者生存期不断延长以及个人不健康的生活方式,我国慢性病的总体防控形势依然严峻,是促进保健品行业发展的重要因素之一。

(六)行业风险分析

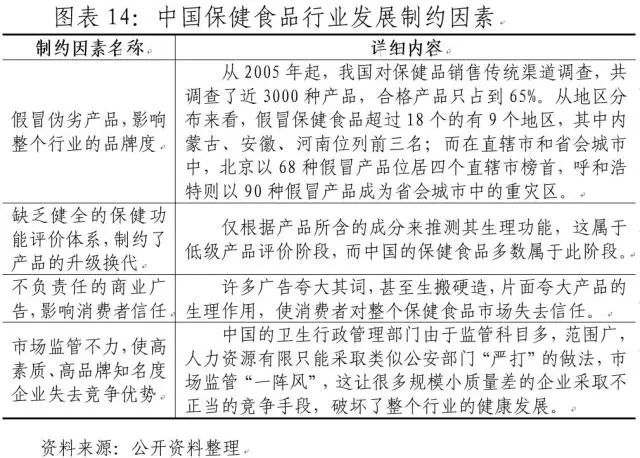

1.行业制约因素分析

据全国消协组织受理投诉情况统计,2016年,全国消协组织共受理消费者投诉65.35万件,保健食品类投诉6220件,占食品大类总量的23%,投诉量较2015年激增160%,对于保健食品质量和虚假宣传的投诉占据投诉量的第一、二位。

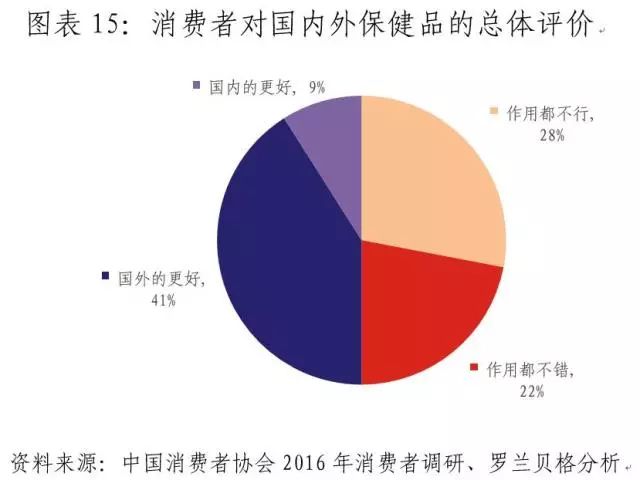

2.消费者态度分析

国内本土品牌的总体形象较低端,导致消费者信任度较低。中国消费者协会调研发现,目前仅有约9%的消费者认为中国本土保健产品优于国外产品。

中国保健品多倾向于粗放式广告投入、夸大宣传等方式推销产品,虽起效快,但难以持续,而且往往由于欠缺科技含量,产品功效难以达到宣称效果,导致国内保健品企业的相关负面新闻屡现,对整个行业带来不良影响。

近几年保健品行业由于假冒伪劣、虚假广告、传媒误导等问题,国家同时加大了整顿力度,市场出现信任危机风险,市场频现萎缩迹象。

二、中国保健品行业政策分析

(一)行业监管政策

中国保健食品行业的监管制度变迁经历了3个主要阶段,分别是审批管理阶段(1996-2005年)、注册管理阶段(2005-2016年)以及注册备案双轨管理阶段(2016年7月至今)。

2016年7月实施《保健品食品注册与备案管理办法》,保健品行业由此进入注册备案双轨管理阶段。

就进口食品而言,本次注册制备案制并行的管理制度大大简化了属于补充维生素、矿物质品类的审批流程,但目前市场上流行的众多不属于补充维生素、矿物质的进口保健食品仍然需要按照注册制的审批流程进行,审核的时间周期仍然比较长,但从中长期看,食品药品监督管理局的管理机制改变仍然提升了保健食品的市场进入效率。

同时,近几年,国家也先后出台多项营养保健品行业政策文件促进行业发展,加速推动“健康中国”建设。

从以上历年政策梳理中可以看出,健康、保健越来越多的被提及,尤其2016年的“健康中国”计划是首次国家层面的提出,可见,国家的重视程度在逐年提升,保健品市场迎来了政策红利导向的一片市场蓝海。

(二)跨境电商监管政策

跨境电商的兴起推动了国际保健品牌进入国内市场,国际品牌进驻国内市场受国内政策的影响非常大。

中国财政部、海关总署和国家税务总局在 2016 年 3 月 24 日发布《关于跨境电子商务零售进口税收政策的通知》,其中规定:跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税,购买跨境电子商务零售进口商品的个人作为纳税义务人,实际交易价格(包括货物零售价格、运费和保险费)作为完税价格,电子商务企业、电子商务交易平台企业或物流企业可作为代收代缴义务人。

为规范行业发展,2016年4月8日,财政部、发改委等11个部门制定的跨境电商零售进口政策正式实施,除将行邮税改为综合税外,新政还对进口货物实施一般贸易监管模式。一个多月后,相关部门对跨境电商零售进口新政中有关监管要求给予一年过渡期。2016年11月,过渡期进一步延长至2017年底。2017年9月,过渡期再次延长一年。

通过梳理以上政策,可以看出对保健品行业的政策影响主要体现在以下两个方面:一是面向跨境电子商务零售进口税收政策调整间接上推高了进口保健食品的价格,有可能会对终端的需求产生抑制;二是跨境电子商务零售进口商品清单的“白名单”会对没有能够进入名单的保健食品类别的销售产生负面影响。

三、行业竞争格局分析

(一)盈利情况分析

截止2015年10月我国营养保健食品行业规模以上企业数量达到534家,其中59家企业出现亏损,亏损企业亏损金额为710.59万元。

从行业整体盈利状况来看,2010-2015年,我国营养保健品行业的毛利率均在30%以上,最高可达70%以上,销售利润率总体呈波动态势,2015年为14.94%。另外,保健品作为健康营养补充食品,消费者的价格敏感度较低。

(二)行业进驻模式分析

因国内保健品市场的特殊性,尤其行业监管政策的限制,2014-2016年期间,诸多国内保健品企业以收购、合作等方式引入国外品牌。

中国企业与国际品牌目前在保健食品市场的布局主要有三种方式:

1.并购整合国外品牌,以合生元收购澳洲Swisse为代表。

2.成立合资公司开发市场,以汤成倍健和NBTY成立合资公司共同开发中国市场为代表。

3.经销商持股分享品牌成长,以Comivta在中国的经销商深圳康维他天然食品公司的实际控制人朱广平家族持股Comvita 10.07%股份为代表。

(三)全球保健品品牌龙头

出境游和跨境购叩开了中国市场大门,国内企业通过并购、设立合资公司和经销商持股捕捉这一快速增长的市场,中国消费需求已经成为国际保健品消费市场中的重要变量。

1.澳、新的三大品牌

来自中国市场的消费需求是以Blackmores、Swisse和Comvita为代表的澳大利亚和新西兰保健品品牌厂商自2013年以来收入和利润的快速增长的驱动力。Blackmores在2016年财年的收入为7.17亿澳元,2011-2016财年间收入和净利润的复合增速分别为25%和30%,收入对中国市场的依赖程度为35%;合生元旗下品牌Swisse,2016年上半年在阿里巴巴平台上销售额达到3.46亿元,收入对中国市场依赖程度为40%;Comvita在2016年财年收入为2.02亿新元,收入对中国市场依赖程度为60%。

澳洲Blackmores:澳洲保健品龙头

Blackmores是澳洲最大的膳食补充剂厂商之一,旗下产品包括微生物、矿物质、草药及营养补充品。创始人 Maurice Blackmores 在1932年澳洲布里斯班尔伯特街开办了第一家保健品商店,并于1985年在澳洲成功上市,随后于2012年正式进入中国市场并大力拓展线上渠道,成为最早的一批进入中国市场的澳洲保健品品牌,2014 年12 月在上海成立全资子公司佳岁(上海)贸易有限公司负责中国区市场发展及品牌建立。

澳洲VHMS(维生素、草本及补充剂)行业中Blackmores市场占有率达17.7%,排名仅次于Swisse,澳洲和亚洲是Blackmores最重要的两个市场,占据销售收入的97%,而中国市场对其贡献超过35%。

澳洲Swisse:合生元旗下品牌

Swisse 是澳洲保健品行业的领军企业,目前产品系列涵盖了男士和女士复合维生素、膳食补充剂、运动营养、护肤品和功能食品。创始人 Kevin Ring 于 1969 年在墨尔本创立了 Swisse公司并推出了第一款产品花粉片,1991年 Swisse 推出了旗舰产品女士复合维生素,随后在1995年推出了男士复合维生素,确立了在复合维生素市场中领导者的地位。 2014 年 Swisse和澳大利亚最大的授权零售商之一、保洁公司和Teva Pharmaceuticals的国际合资公司PGT Healthcare签署协议计划共同在30个国家发展销售网络。

根据Aztec的统计,2015年Swisse在澳洲VHMS市场中的市场占有率达到18.5%,中国消费者贡献约40%的销售额。

新西兰Comvita:Manuka蜂蜜产品领军者

Comvita 是新西兰领先的天然健康食品厂商,产品涵盖 Manuka蜂蜜、蜜蜂周边产品和橄榄叶抽取物等领域。 Manuka 蜂蜜由于其自身独特的抗菌性能被广泛的应用在健康和医疗产品当中,也因此价格较普通蜂蜜有较为显著的溢价。Comvita目前是新西兰,也是全世界范围内最大的 Manuka 蜂蜜生产商。

Comvita 在新西兰和澳洲地区强劲增长的重要动力之一就是抓住了入境中国游客的购物需求。对于中国境内市场的开发, Comvita 主要采用了线上渠道的方式。Comvita 目前已经是中国境内最受欢迎的蜂蜜产品的品牌之一,在 C2C 淘宝平台上排名第一,在B2C天猫平台上排名第二。根据 Comvita 的统计,通过在中国境内的主动销售以及在澳洲和新西兰等地区的被动销售,公司总的销售额中有约 60%来自中国消费者的贡献。

2.运动营养及体重管理保健品品牌

通过对保健品行业市场分析,国内保健品市场维生素和膳食补充剂独大,运动营养和体重管理的占比在6%左右,未来西方运动方式在中国消费者群体中接受度的提高以及肥胖群体人数的增长将拉动运动营养和体重管理产需求快速增长。全球运动营养和体重管理领域的领先企业是Glanbia和Herbalife。

Glanbia:运动营养保健品行业巨头之一

Glanbia是全球功能性保健品巨头,旗下包括功能性保健品、营养品原料和乳制品业务板块,其中,功能性保健品是贡献收入和利润比例最大的板块。Glanbia 的功能性保健品板块下有多个运动营养品牌,包括 Optimum Nutrition、 AmericanBody Building、 thinkThin、 trusource 等,其中 Optimum Nutrition 是运动营养领域最具有影响力的品牌之一,销售量在全球知名运动健身网站 bodybuilding.com 上常年保持领先。

Herbalife:体重管理领域龙头

Herbalife 是全球范围内具有领先地位的营养和体重管理公司,业务板块包括体重管理产品、目标营养产品、能量运动和健身产品以及其他。其中体重管理产品是公司的支柱性产品,贡献了 2015年64.1%的销售额。中国目前是Herbalife的第三大区域市场,占比达18.9%,仅次于亚太(除中国外)的 21%和北美地区 19.7%。

(四)上市公司分析

保健品行业上市公司有汤臣倍健、交大昂立、青海春天、金达威、东阿阿胶、国际控股等。保健品类上市公司市场集合度不高,大多通过兼并收购的方式进入保健品市场,除东阿阿胶传统品牌外,还未出现强势国有品牌。

1.上市公司概况

从上表保健品上市及挂牌公司中可以得出以下几点结论:

1.产品多偏向于膳食营养补充剂,市值百亿以上公司有东阿阿胶、国际控股、汤臣倍健三家,都是上市公司,且都拥有自身核心技术优势,新三板挂牌公司普遍市值较小。

2.上市公司市盈率在25倍左右,最高是交大昂立36.7倍;净资产在3左右,最高为东阿阿胶4.97。总体来看,行业市盈率和市净率差异不大。

3.资产负债率整体来看偏低,个别如国际控股因主营奶粉,2015年收购Swisse才进入保健品市场,故资产负债率过高达72%。

4.行业拥有超高毛利率,最高可达70%以上,销售净利率在20%左右,主要原因在于保健品行业的展业成本相对高昂,导致期间费用较高。

2.重点上市及挂牌公司分析

上市公司中,营养补充剂、运动营养品等占主要规模,以下对各个公司的产品、核心竞争力及行业地位做一个说明。

东阿阿胶所处的医药保健行业是典型的弱周期行业,随着人们收入水平的增加、人口结构的变化、政府政策的支持以及人们医疗保健意识的增强,医疗保健行业的需求将不断增长。

汤成倍健战略布局运动营养新兴市场,并推出运动营养品牌“ GymMax健乐多”, 2017年6月,“GymMax健乐多”携其全新GymPro系列产品亮相2017(第六届) ChinaFit健身大会,并成为WWE中国区运动营养品牌官方合作伙伴及国家健美健身队训练基地(成都训练中心)指定合作运动营养品牌。

金达威2017年9月全资子公司Kingdomway America收购Psupps Holdings 14.71%股权,Psupps Holdings主要定位于运动健身和体重控制。

交大昂立拥有“昂立”、“天然元”、“昂立纯正”等商标,“昂立” 品牌的产品主要是微生物制剂和中草药制剂,“天然元” 品牌的产品主要是进口营养补充剂,“ 昂立纯正” 品牌的产品主要是中国传统滋补品的产品,并代销营养补充剂系列产品。

国际控股2015年收购Swisse,Swisse是澳洲保健品龙头品牌,产品功能性较强,弥补了公司奶粉行业的利润增长瓶颈。

新三板挂牌公司有携来健康、健来福、九生堂、富诺健康等,携来健康主营膳食营养补充剂;健来福主要着重于古方食疗养生,定位母婴及青少年儿童膳食营养补充剂和保健营养品的研发与销售。

另外,一些上市公司通过兼并重组的方式进入保健品行业,例如,华润三九收购山东圣海65%股权,山东圣海是国内领先的保健品OEM加工商和品牌运作商;西王食品通过收购加拿大IOVATE100%股权介入保健品市场等。

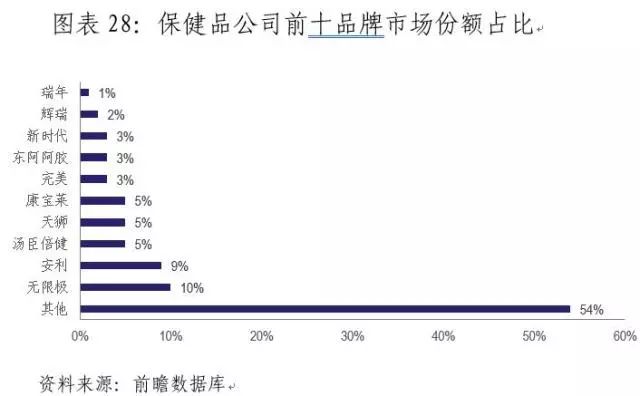

(五)市场集中度分析

我国保健品行业CR5为35%,对于一个食品安全要求较高的行业来说,市场集中度较低。国内保健品市场,安利、无极限、完美、汤成倍健、辉瑞等均为合资或外资品牌,本土品牌市场仅有天狮、东阿阿胶、瑞年等少数几家。

品牌主要依靠铺设大量的销售点,雇佣销售人员向消费者强力推销形式占领空白市场,缺乏消费者新来,市场格局不稳固。

(六)销售模式分析

保健品销售渠道主要有两类,直销渠道和非直销渠道,总体来看,直销占据主要地位。

1.直销渠道

直销是中国保健食品市场最重要的销售模式,占据约60%的市场份额。国内于2006年开放直销牌照,过去十年是保健品直销企业发展的黄金时期。国内保健品市场最早由以安利纽崔莱为代表的企业开发,推广成本较低、效率高的直销模式最早被这类企业所采用,随后国内产生了包括无限极、天狮和完美等在内的大型保健品直销企业,占据了较大的市场份额。

2.非直销渠道

非直销渠道主要包括药店和商超,国内非直销保健食品较为成功的企业包括汤成倍健、东阿阿胶等,其中汤成倍健的终端数量超过了3万个。近年来,电商快速兴起,网购已逐渐取代药店成为仅次于直销的第二大销售渠道。基于2016年淘宝天猫保健食品数据,销售排名前十位的保健食品中超半数为进口品牌。

目前,国内保健品市场集中度较低,行业毛利率较高,消费者价格敏感度低,行业内企业鱼龙混杂,行业品牌效应明显,受政策影响较大。但随着“大健康”上升为国家战略,保健品备案制的引入,以及直销牌照加速发放,政策环境呈现政策利好与严格监管并举态势,行业正逐步走向规范发展与有序管理。

在渠道方面,直销与分销模式在未来还将长期共存,但短期内直销仍将占据优势。同时,受跨境电商及国际保健品牌的影响,国内市场国际保健品销量将猛增。但由于国内市场的特殊性,外资品牌进入中国市场时有资质申请、渠道拓展等方面限制,随着跨境电商税提高、进口保健品正面清单等政策落地,价格的利空和政策进入的利多将对严重依赖电商渠道的国际品牌产生影响。

综上所述,在国内消费结构升级和保健品行业发展动因推动下,国内保健品市场将迎来市场蓝海,具有可投资价值,但需注重项目标的筛选,严把行业风险,对于培育自主品牌应尤其慎重。

-The end-

亲爱的死忠粉们,小编N先生也期待与您探讨或分享更多行业内容~

「如有问题咨询可随时后台私信 rse-health」

该文章和您分享了渔夫堡采访内容,想了解更多行业资讯?任何问题,小编替你回答!

阅读推荐

《2017年营养与保健品行业十大事件回顾》

百家争鸣 新时代保健品企业集体发声

百家媒体集中报道,回顾行业大动作

NHNE专访丨把握行业风向口,益生菌产品的新发力点是?

CIHE丨NHNE丨NHI 2017广州展盛大开幕

CIHE丨NHNE丨NHI圆满落幕,2018年4月上海见!