资讯 2022年酒业品牌战打响,抢抓4大红利,2月26日广州见

白酒已步入存量竞争时代。正值“十四五”开局之年,经济环境的变化与酒业格局的重构,让酒业变化愈发深刻。

一个身位的落后,转眼间就可能拉开巨大差距。酱酒热的扑朔迷离,加剧了预测行业风口的难度。

没有硝烟的战争正在拉开序幕。“在有矿的地方挖矿”,2022春季中酒展,在华南富庶之地率先掀起行业变革,消费升级、高端崛起、区域藩篱打破、行业集中度加剧,酒企关注的四大红利正渐次发生。

消费升级,春季中酒展的深层逻辑

消费升级早已不是新鲜现象。在经济环境发生变化之时,“消费分级”与“消费升级”的争论一时甚嚣尘上。

随着时间推移,L型经济走势逐渐深入人心。疫情洗礼后,在中国酒业,存量经济与消费升级的趋势越发明朗。

近年来,国内酿酒行业产量、销售收入和规上企业数量不断减少,同时,利润总额不断增加。数据显示,2016-2019年,白酒利润总额增幅高达76%。《2020中国酒类消费新趋势》报告认为,酿酒行业优化升级步伐加快,消费升级则使得单价相对较高、品质有保障的产品更受青睐。

这也是中酒展挥师南下的重要依据。中酒展全称“中国高端酒展览会”,聚焦高端,顺应酒业高端化潮流,在消费升级趋势下,必然要去酒业消费升级潮头处。

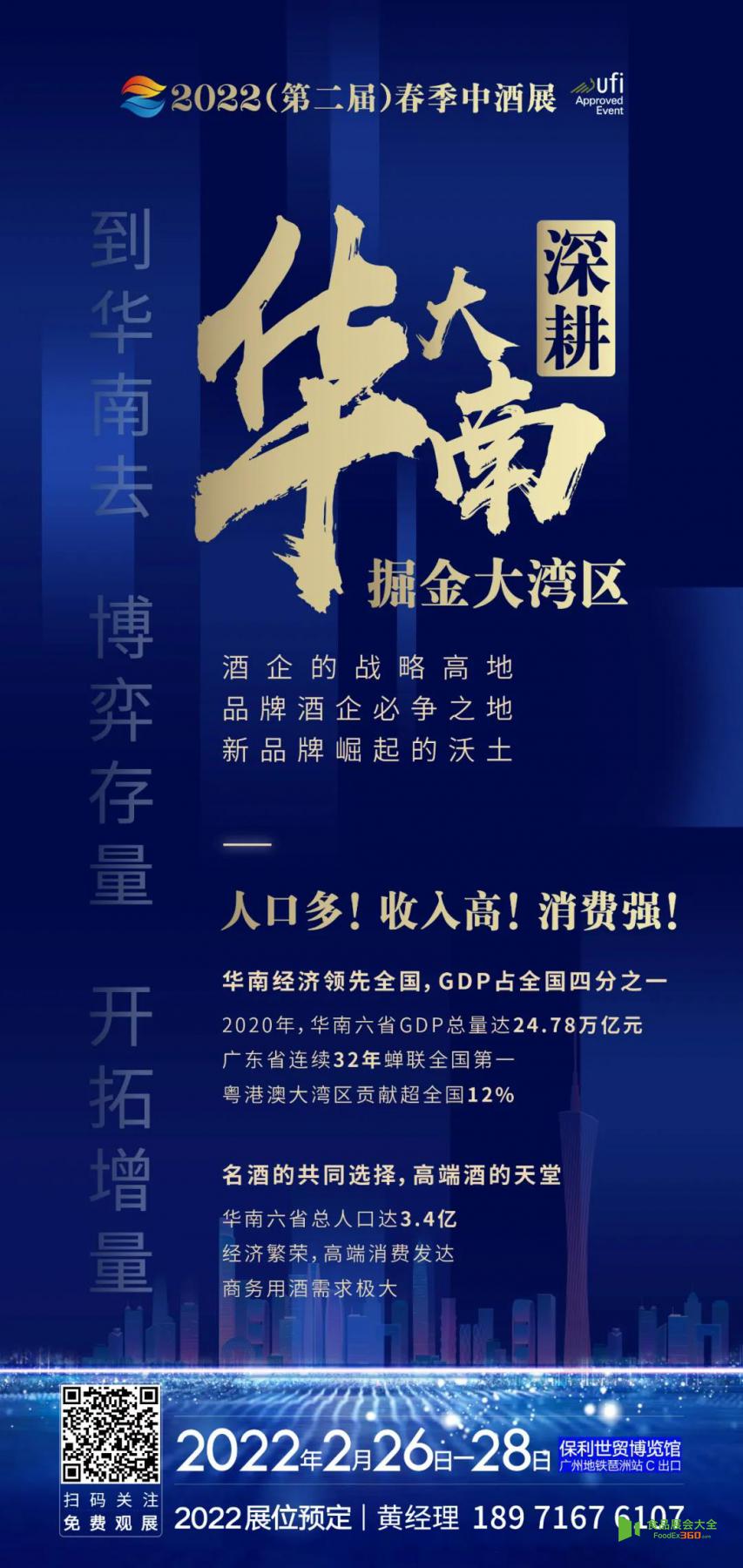

华南地区包括广东、广西、海南、香港、澳门五个省区,其中,广东是我国经济最发达的省份,不仅拥有广州和深圳两大一线城市,还拥有佛山、东莞等经济发达城市。广州市则是华南大区中心、商贸中心,综合实力长期居各大省会城市之首。

消费升级在广东酒业市场体现得淋漓尽致。据广东省酒业协会数据,2020年,广东省酒类市场体量约560亿元,下滑约3%,白酒是唯一增长品类,且600元以上高端白酒增速极快。作为高端酒、次高端云集的专业酒展,2022春季中酒展将是酒企展示结构升级、产品升级的重要舞台。

目前已有黔酒股份、贵和酒业、夜郎古酒业、潭酒、金酱酒业、宝酝集团、容大酱酒、丰格创意、山门岗、民族酒业、国瓷永丰源、大山堡、中鉴酒业、赖世家、六三伍三、肆拾玖坊、董宛酒业、潮氏酒业、盲品匠酒业、阿根廷瑞菲酒庄、羽林玻璃、酒丞相、汉唐仟秋、九暹酒业、华昱酒业、宋代官窖、金樽酒业、赤水谷、柒泉礼天下、琴台酒肆、鹏彦酒业、亿星酒业、中南润海酒业、紫禁城酒业、清醤、豪酩古酱、国坛酒业、仁和实业、大朴酱酒、威福贸易、高地国际酒业、北京峻纶兴贸易、红四渡酒业、五星集团梵酱酒社、爱心酒业、龙韵钓鱼台、东方国宾、五星酒厂、一品汇酒业、陈酱九八七酒业、国吉祥、南国佳人酱酒、北京九州酱香商贸、北京十越九成商贸、朝朝向上、旗牌红酒业、庄藏酒业、天叶品牌发展、悠山酱酒、丞之醉、四海飘香、贵仁酒业集团、贵州高参酒业、深圳圣雅图包装设计、贵州家昌烧坊酒业等多家品牌企业参展。

高端崛起,春季中酒展直击酒业发展关键

在酒业,消费升级和高端、次高端崛起紧密相连。

据了解,2020年,广东高端白酒市场规模接近200亿元,增速达到26.7%。在广东,商务消费繁荣,消费者品牌意识强烈,因此强品牌、高品质的酒类品牌格外受青睐。

五粮液、国窖1573、舍得等老名酒在广东市场表现稳健,习酒、郎酒、丹泉等酱酒品牌主力产品在广东市场增长迅速,汾酒、牛栏山、红星二锅头等清香阵营同样快速崛起。从以上趋势不难看出,广东不仅有深厚广阔的酒类消费市场,在顺应酒业潮流上也呈现出兼容并蓄的特点。

作为云集中国酒业高端、次高端品牌的专业酒展,中国白酒TOP50酒企中有42家选择了中酒展。2021中酒展更是创下新高,不仅汇聚了名酒、葡萄酒、酱香酒、浓香酒、清香酒、老酒等各种酒类,参展的企业数量和头部品牌数量均创下新高。

这一趋势也顺延到第二届春季中酒展。在广州举办的首届中酒展,无论是参展品牌、现场氛围还是招商效果,都得到了业界公认,将中酒展纯净、高端、专业的品质发挥到极致,首次试水的现场专业买家付费入场也大获成功,近7000名酒商选择付费入场。

重磅论坛也是吸引众多酒商观展的“利器”。第二届春季中酒展,既注重论坛数量,更注重论坛质量。中酒展组委会表示,展会期间将有第二届春季中酒展开幕式、第二届中国精酿啤酒品牌创新峰会、TTP·欧盟推广私享品鉴会(广州)、第二届春季中酒展主论坛、第三届中国酒业供应链与包装设计创新峰会、大国酱香·第八届中国高端酱酒趋势高峰论坛、中酒展公开课之潘文富课堂、张晓丽课堂、陆兴武课堂等众多精彩论坛开讲。

区域藩篱打破,华南成酒业必争之地

名酒耀眼、酱酒凶猛,如果说今年的酒业还有什么大变化,区域龙头的业绩堪称亮点。

不久前出炉的酒企三季报中,区域龙头品牌集体表现亮眼。据酒业家统计,2021年,7家主要区域龙头企业前三季度实现总营收205.56亿元,实现总利润52.89亿元,一反去年同期惨淡态势,不仅实现营收、利润双增长,部分企业甚至出现暴增,展现出强大韧性。

事实上,值得关注的是,前几年区域龙头频频吹响全国化号角,与全国名酒下沉正面交锋,硬仗之下难免胶着。但历经角力后,区域酒企已经找到了更大的战场。无论是泛区域还是泛全国化,他们已不再满足于偏安一隅,而是全力渗透,无论是今世缘、酒鬼酒、迎驾还是金徽酒,都表现得可圈可点。

在打破区域藩篱的过程中,另一股不容忽视的力量就是酱酒。多位广东酒业人士透露,酱酒在广东的销售额超过百亿。国台、习酒、金沙等酱酒借势酱酒热,席卷全国,堪称打破区域藩篱的精锐骑兵。

与此同时,无论是区域龙头,还是酱酒精锐,都是中酒展不断扩充的坚实力量。2021春季中酒展上,酒鬼酒旗下高端品牌内参、贵州安酒、夜郎古、糊涂酒业、丰德酒业等都大放异彩。对于众多有志于省外的酒企,打造样板市场、增量市场,华南必然是不可错过的主战场。

行业集中度加剧,打响2022酒业渠道站“第一枪”

“马太效应”在酒业早已成为不争的事实,近年酒企业绩的出炉,也印证了行业集中度加剧趋势明显。

在集中度加剧的行业,“二八法则”十分常见。伴随消费升级、高端崛起等趋势,酒业分层现象同样严重,甚至可以说,行业集中度加剧、消费升级与高端崛起三大趋势互相影响,这一方面取决于高端酒类消费的市场容量,一方面也依赖当地的消费基础。

有资深从业者表示,“行业集中度加剧背景下,要么你成为‘头部’,要么你成为‘头部’的一部分。别无他法!”

疫情加剧了这一进程。值得注意的是,行业集中度加剧不仅发生在酒企层面,在酒商层面同样显著。酒业家调研显示,酒类流通领域的市场份额,也逐步向各省、各地的头部酒商集中。

这意味着,渠道头部化时代,酒企想要尽快扩张市场、领先行业,就必须优先与“头部”酒商、实力酒商合作。

例如,在今年6月份,传统白酒淡季时期,不少广东经销商仍拿出几千万甚至几亿元来囤酱酒。石湾酒厂集团董事长、陈太吉酒庄第七代庄主范绍辉也曾公开表示,“粤商卖酒特别厉害。大商是粤酒未来的重要保障,品牌的发展离不开大商协作。”

广东酒商的实力,以及酒企对广东酒商的重视可见一斑。

2022年,春季中酒展将打响酒业渠道战“第一枪”。从2021春季中酒展现场招商效果来看,签单成交十分火爆,这其中无疑有广东酒商的功劳。更值得一提的是,在经济环境与酒业环境变化下,渠道竞争将更加激烈,2022年开年的渠道战将自春季中酒展开始,谁能在春季中酒展上赢得渠道青睐,全年胜券即已在望。

招大商、抢华南,来2022春季中酒展!2022开年首个全国性酒展,抢占华南酒业市场,紧抓消费升级、高端崛起、区域藩篱打破、行业集中度加剧四大红利,展位已售87%,即将售罄!