资讯 中国本土食品“新生势力”版图出炉!老牌劲旅雀巢和可口可乐等这么看搅局者

越来越多本土新生势力品牌的崛起,对老牌劲旅和跨国巨头们构成了威胁。但与此同时,它们也可能面临着发展后劲乏力等一系列挑战。

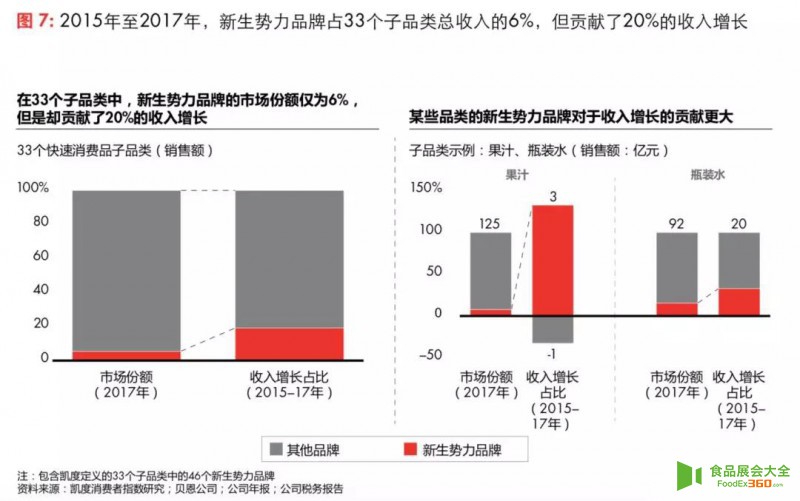

上周,凯度消费者指数与贝恩咨询联合发布了《2018年中国购物者报告(系列二)。该报告指出,本土新生势力品牌日益壮大,不断地从本土和外资品牌手中夺取市场份额;仅占市场份额约6%的本土新生势力品牌,对所属品类销售额增长的贡献高达20%。

这两家市场调查机构调查了中国城市家庭购买的106个快消品品类,并深入分析了包装食品、饮料、个人护理和家庭护理这四大领域中的多个品类,包括46个本土快消品新生势力品牌的表现(其中排除了瑞幸咖啡、喜茶和幸福西饼等以零售为主的品牌)。

下面,记者就带各位看官来重点关注一下食品和饮料行业的“新生势力”。

20家“新势力”

记者梳理发现,这次被pick的食品饮料“新势力”一共20个,包括(排名不分先后):长白山天然矿泉水品牌泉阳泉、“网红”零食品牌三只松鼠、苏打水饮料品牌名仁、以奶业为主的三元食品、休闲零食品牌百草味、西藏天然冰川水品牌卓玛泉、定位高端的天然矿泉水品牌百岁山、广东地方果汁和茶饮品牌珍珍、珠三角区域乳企晨光、中草药健康产品生厂商无限极。

此外还有:山楂饮品等果汁制造商开卫、加多宝旗下的矿泉水品牌昆仑山、承载老北京记忆的汽水品牌北冰洋、奶酪生产商妙可蓝多、冷藏果汁品牌味全每日C、休闲零食连锁品牌良品铺子、在深交所上市的休闲零食公司盐津铺子、可口可乐投资的酸奶初创企业乐纯、年初至今销售已提前破百亿的奶粉品牌飞鹤,以及专注于酸奶生产的乳企卡士。

“这里对新生势力的定义,不是单看品牌成立的历史悠久,有的品牌如果在近期有品牌形象的转变,尝试新的玩法,贴合市场趋势,带动了销量的攀升,例如百雀羚在品牌年轻化后表现突出,我们也会定义为新生势力品牌。”凯度消费者指数方面告诉记者。

该报告根据调研数据指出,这些“新生势力”品牌具备以下特征:

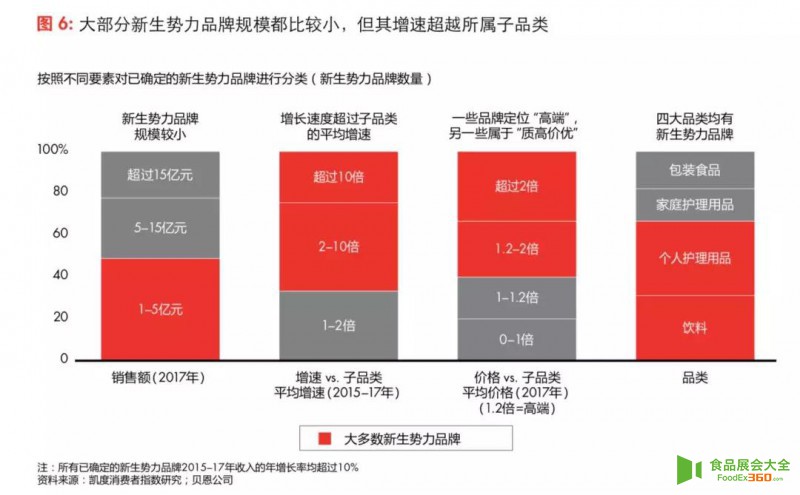

相比起所属品类的领导品牌而言,大多数新生势力品牌较规模较小,约半数品牌的年销售额(城市快速消费品市场)在1亿至5亿元之间;

67%的新生势力品牌较所属品类的平均增速至少快两倍;

新生势力品牌对所属品类的增长贡献显著:2015-2017年间,虽然这些品牌在它们造成颠覆的33个品类中仅占约6%的市场份额,对销售额的增长贡献却高达20%。

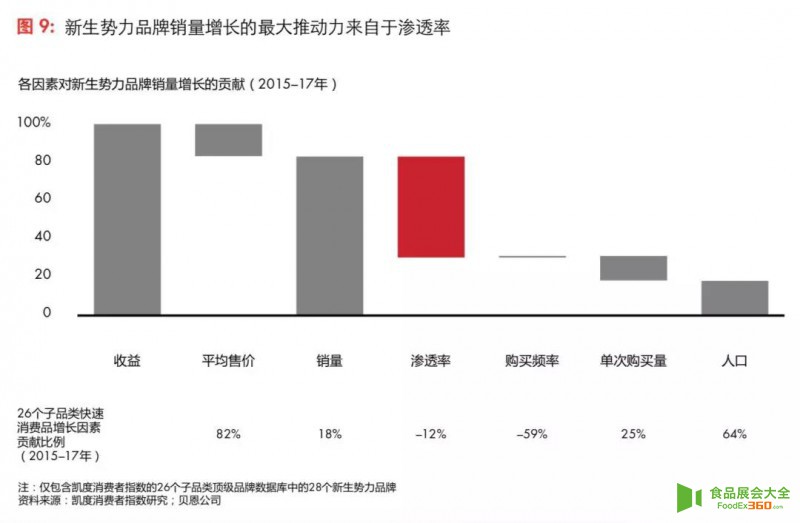

值得注意的是,渗透率是本土新生势力品牌市场份额的最重要推动因素。也就是说,它们的销售额增长更多依赖于吸引了越来越多的消费者,并不是靠提高价格,也不是靠固有消费群提高购买频率或者单次购买量。

再参照行业整体销量增长情况,可以看出,这显然分流了竞争对手的消费人群。

“新生势力品牌大约80%的销售额增长来源于销量增长,其余20%来源于价格增长。这与整个快速消费品市场销量增长陷入停滞但价格上涨的情况形成鲜明对比。渗透率是新生势力品牌销量增长的最大贡献因素。 ”报告指出。

发展后劲

尽管这些成功“突围”或“翻身”的新生势力品牌增长更突出,但发展“后劲”可能是一个不小的挑战。

中国快消品市场变化太快,每年都不断有新品牌出现或者被淘汰。“这种流动性的一个后果是,今年取得引人注目成功的新生势力品牌很容易被取代,成为明年轰动一时的输家。 ”上述报告指出。

如果把时间维度拉长一下来观察——记者注意到,凯度和贝恩两家机构对29个2013年至2015年高速增长的新生势力品牌的跟踪调查显示,在2015年至2017年间,其中大约一半的品牌未能维持原本超过10%的复合年均增长率,还有9个品牌实际上经历负增长。

背后的因素是多样的。“虽然快消品整体增长放缓可能是部分原因所在,但一些新品牌的确因为渠道战略决策失误、过度激进扩张导致沉重债务,以及无法响应快速变化的消费者需求进行产品创新,沦为竞争中的牺牲品。”报告指出。

五谷道场就是证明新生势力品牌脆弱性的一个典型例子。该品牌最初通过“非油炸的健康方便面”的差异化定位而赢得关注,但一系列因素导致了这个曾经的爆款方便面的衰落,包括内部经营层面、方便面品类的增长放缓,以及大品牌发起的竞争攻势。

不过,另一些本土新生势力品牌则用表现证明,他们依然能够保持高速增长,在某些情况下甚至向市场领军者的地位发起挑战。

“我们看到本土新生势力品牌持续增长且表现强劲,不断从本土成熟品牌和外资品牌的手中抢夺市场份额。” 贝恩公司全球合伙人、大中华区消费品及零售业务资深高管Bruno Lannes说,这些新生势力品牌展现出了创始人的使命感,以中国消费者为中心开展创新,采用更快速和敏捷的运营模式。

比如,2015-2017年间,味全每日C就实现了20%的年增速,优于果汁品类整体表现。 凯度消费者指数和贝恩咨询认为,2015年果汁品类陷入增长停滞状态,新生势力品牌味全每日C的成功,在于“将创新包装与战略性社交媒体推广活动相结合”。

又比如良品铺子。这家零食公司很成功的一点是设计了一套灵活的运营模式,让两股“力量”(品类产品经理和营销/渠道团队)合作促进新产品开发,双方团队参加每月一次的新品分享会,迅速响应消费者需求。此外,还设立特别工作小组,为小包装猪肉铺等“明星”单品进行更深层次的消费者研究。

“良品铺子以中国速度行动,可以将某些新零食产品的研发周期缩短至两个月。这家新生势力企业每年总共可以向市场推出约400个新单品。”报告显示,良品铺子在2015到2017年的收益年增速达到了31%。

看待“搅局者”

由于消费者口味和偏好的转变,跨国食品巨头雀巢也面临着来自包括本土品牌和初创公司在内的“新生势力”的冲击。但该公司首席执行官马克·施奈德(Mark Schneider)是大公司的坚定捍卫者,他坚信“规模可以为消费者带来好处”。

近日,在这家全球最大的食品饮料公司的瑞士总部,施奈德曾向记者谈及了这一话题:“我们大公司会在使命相关的关键事项上投资,比如食品和供应链安全、保障产品品质等。同时,坦白讲,大公司比小公司更具有透明度,更经受来自各方面的监督。”

他又向记者表示,大公司的优势还在于有能力保证包括供应链在内的声称是真实的。“小公司可能更亲近更熟悉,但也有可能是不称职的。”他举例子说,今年早些时候,雀巢宣布了在保护森林上的一些新举措,“我们会动用到卫星监测来确保供应商落实了相关承诺”。

“但小公司做这样的宣称,你怎么知道是不是真的呢?”施奈德反问道,“所以说,巨头(bigness)有其优势,小公司也有其劣势。我能理解,在过去的很长一段时间,规模也许是被过分强调了的。但我只是希望,我们现在不要从一个极端走向另一个极端。”

雀巢首席执行官马克·施奈德(Mark Schneider)

全球最大的饮料公司可口可乐也展现了满满的“求生欲”。

记者留意到,在日前举办的摩根士丹利全球消费者与零售会议上,该公司首席数字官David Godsman谈到,可口可乐花了很多时间来研究一些“数字直销品牌”(即电商初创品牌)。

他承认,互联网使得创业的门槛大为降低,大量涌现的新品牌和产品“已经成为包装消费品行业的增长引擎之一”。

可口可乐首席数字官David Godsman

但与此同时,Godsman表示,可口可乐也在发展一些内部称为“探索者”的小品牌,以相似的方式去利用这些新的平台优势,加入竞争。有意思的是,上述报告中提到的新生势力品牌“乐纯”,正是可口可乐有份投资的。

在孵化小品牌上,可口可乐认为自身拥有一些小公司难以企及的“优势”。Godsman提到,比如,互联网“货架”的背后是算法在支撑,平台会处理用户提供的所有数据,然后建立搜索排名。“这和Google的做法是类似的,可口可乐在这方面具备优势,我们会继续投资于此。”他说。

可口可乐投资的乐纯酸奶

他又指出,小品牌能走多远也是一个问题。“到达某个时候,你需要大量的营销资金投入才能将其提升到一个新的水平,但不是人人都能够一直这样做。这时候,你就会看到有些人败下阵来了。”Godsman说,“所以说,我们并不过分担心市场细分。”