资讯 冰淇淋涨幅30%?!凯度消费指数为您“数”疫后快消品类增长机会在哪里?

做影响世界冰淇淋冷食产业的年度盛会

引领趋势,开拓未来 !

近期国内疫情一路向好

全国各地各行各业

有序复工在即

企业如何“无缝衔接”快速重启增长?

Bakery China Tak online 3月28日

特邀凯度消费者指数北方区总经理

赵晖

“数”说疫情中后期消费趋势

识别下方二维码

查看直播回放

以下更有直播全文回放

赵晖:大家晚上好,很荣幸受邀参加今天的主题分享。今天分享的主题也是近期大家都非常关心的话题,后疫情时代如何重启快速消费品市场的增长。

在这个大命题下,我首先做一个简单的介绍,关于凯度消费者指数以及我们的数据从何而来。凯度消费者指数拥有近五十年历史,横跨全球六十个国家的服务范畴,我们的数据采集全部来自于消费者端的真实数据。我们在中国有四万个样本户,遍布中国的一线城市到五线城市,他们每天通过任意一个渠道购买或接收到的快消品,都要做扫码处理并上传到我们的数据库。我们也是全国唯一一个真实反映消费者的消费数据公司,理论上就是研究消费者行为。

除了消费者的消费行为,还有消费的背景,比如家庭结构、年龄、收入、地理位置等等。我们同时也可以看到消费者所接触到的媒介,了解消费者是如何看待媒介的,或者在媒介上的广告花费是否有效,以及消费者买这些东西和接受这些东西的时候,心里是怎么想的。在今天报告中的所有数据,也都源自于我们得数据库。

疫情过后很快复苏,企业要有信心

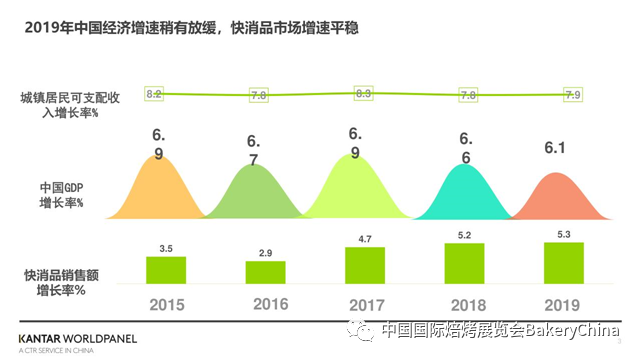

在进入今天的主题之前,我们先来看一下2015-2019年间中国快速消费品市场情况。在2015年之前,中国快速消费品的增长都是双位数,甚至高达17%、18%。而2015~2016年间,中国的快速消费品市场进入到低谷阶段,2016年中国快速消费品增长只有2.9%,当时很多人对中国未来的经济发展持怀疑态度。但是中国是全球少有的一两个还拥有人口红利的国家,所以从2017~2019年,中国快速消费品已经达到平稳增长,比如2017年的4.7%、2018年的5.2%甚至2019年的5.3%。原本在疫情发生之前,我们对中国的宏观经济抱有非常大的信心,我们一直认为,中国的快速消费品会重新进入快速增长和复苏的阶段。但不幸的是在2020年初始就发生了新冠肺炎疫情,所以整个节奏都被打乱了。

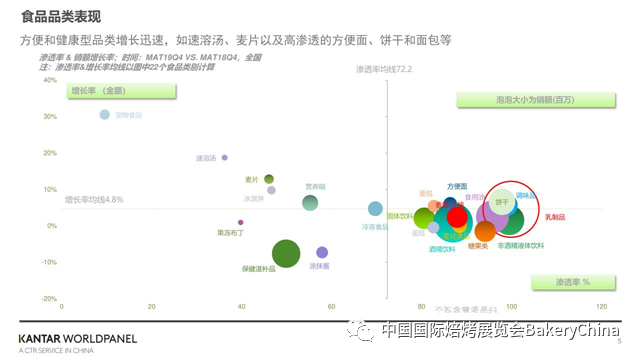

之后,我们会详细分析疫情过后会有哪些变化,以及还有哪些机会。根据2019年的整体数据变化,我们把中国快速消费品分成食品整体和日化整体,食品整体增长达到2.5%,日化整体增长10.6%。对比情况来看,对于食品整体而言,我们的胃是有限的,其实增长的2.5%基本上全部来自于高端化。但对于日化整体而言,它的增长来自于很多方面,除了量以外,消费额也在涨,这源自中国很多个体或家庭消费者。所以我们看到日化整体10.6%的涨幅来自量价齐涨,既高端化走得好,同时购物篮也变得更大。

这张图可以看到2019年食品饮料行业的整体概览,横轴是渗透率,纵轴是金额增长率。越往右的品类渗透率越高,也就是一百个中国家庭中用这个品类的越多,越往上的品类增长率越快。从数据中可以看出,牛奶、饼干、非酒精类饮料等的渗透率非常高,而且量也非常大,同时也可以看到有一些金额增长率非常快的品类,比如宠物食品、速溶汤、麦片等,当然还有一些金额增长率比较慢的品类,比如保健滋补品、涂抹酱。

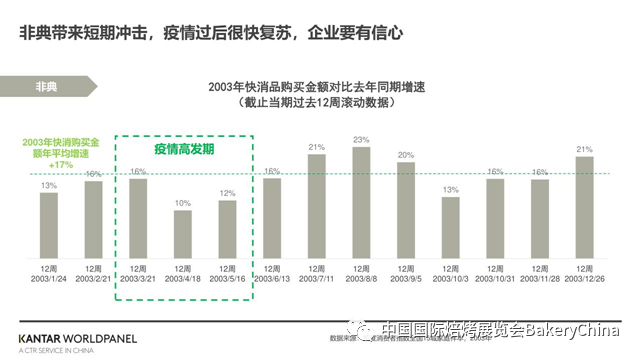

当新冠肺炎疫情发生后,我们再来回顾一下2003年,是非常相似的。这组数据是2003年的非典时期,当时中国的快速消费品正处于快速增长阶段,所以增长率是非常高的,当年的平均增速高达17%。我们用蓝色框出来的这段时间是当时的非典时期,可以明显看出这段时间的增速是非常慢的,在2003年4月前后,最低只有10%的增长,之后有一个12%的增长。但在2003年6月非典结束之后,又重新进入到了快速增长的时期,所以现在新冠肺炎疫情时期的状况和非典时期的状况非常相似。事实上,在非典前后,尤其是非典过后,有一些企业主增长非常快,同时非典也改变了很多生活节奏和生活方式的,我们从很多侧面也看到,物流、电子商务进入了非常全新的阶段,包括像天猫、淘宝等等。因此在非典期间,有些品类发生了很大变化。

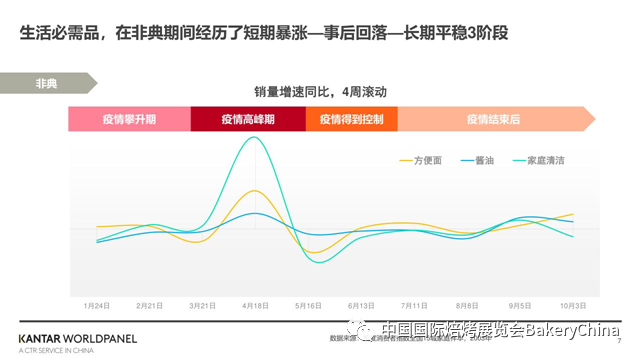

上图中的三条线分别代表方便面、酱油和家庭清洁。这里有一个非常有趣的现象,这说明,当囤积性的食物和清洁性的物品需求量非常大的时候,就进入了快速增长的过程中。

与此相比,另外一组碳酸饮料和巧克力的数据也是一样的。碳酸饮料和巧克力在疫情期间也受到了很大影响,不过它的影响是负面的。在非典的高峰时期,碳酸饮料和巧克力的增速都降到了低谷。但在疫情结束以后,碳酸饮料和巧克力都恢复了正常增长。所以,当发生大的疫情的时候,这些非刚需性食品就会受到更大的挑战。当然,我们进入2020年后会发现并不是所有的非刚需性产品都会受到影响,如果做到了产品创新,一样会受到消费者的青睐。现在中国的传播、物流和电子商务发展与2003年相比已经截然不同,翻天覆地的新变化,所以在新冠肺炎疫情期间,有些事情因为受到大环境的影响也会有新的变化。

有一个词我们称之为危机,在英语中危机是一个词【crisis】,汉语中的危机是两个词,有危险也有机会,在有危险的时候,如果我们的做法得当,也有很多机会可以做得更好。比如在2003年的非典期间,有一些当年表现并不好的品类,在这之后有了翻天覆地的变化,乳制品就是一个非常明显的例子。乳制品在2003年的非典期间达到了9%的增幅,但事实上,当年的乳制品全年只有1%的增幅。同理,包装水在非典期间增幅21%,但当年全年增幅只有8%。这很容易理解,因为涉及到健康的问题,所以才会变得增长非常快。

除了这两个品类,还有哪些品类变化比较好?我们总结后给出几个方向性的概念。比如下厨房类的产品、可储存类食物、以及抑菌消毒类日化,这三类产品当年在非典期间都达到了一个反向的增长,是非常明显的。其实这几类产品在目前的新冠肺炎疫情中有着非常相近的表现。不管是下厨房类的产品、可储存类食物、以及抑菌消毒类日化产品,在新冠肺炎疫情期间增幅都非常好。通过现在比较火的小视频,大家看到在新冠肺炎疫情隔离期间,把很多人都逼成了高级厨师,在这种情况下,下厨房类的产品涨幅非常快。比如鸡精、酱油、饼干、方便面、家庭清洁和抑菌的产品都涨到了两位数以上,家庭清洁产品涨幅甚至达到179%。当然,当时它的基数也是比较小。

疫情下快消的危与机

讲完非典,我们再看看今年的新冠肺炎疫情有哪些相同点和不同点。首先看一下增长,在疫情之前的2017~2019年,中国的快消品正在慢慢复苏,整体经济表现是非常向好的。尤其在春节前的一到两周,快消品的增幅甚至达到了12%和18%。我们有理由相信,如果没有新冠肺炎疫情影响,今年第一季度整个中国快消品的涨幅将会非常健康。但因为疫情导致的封城、隔离,严重影响了快速消费品的增长速度。在春节第一周和春节后一周,快消品的涨幅甚至是负增长——负24%和负41%。另外,中国快消品跟很多国家的快消品还有一点不同是渠道商的送礼情节,在某些快消品的品类里面占比可高达50%以上。比如牛奶(特伦苏、金典)、白酒,在春节期间某些区域内(比如河南、山东)的送礼可以高达50、60%甚至70%,但是受疫情影响销售额明显下降。

除此以外,哪些品类表现得好,哪些品类表现得不好?对比新冠肺炎和非典疫情期间,方便面、速冻食品增幅很好,速冻食品在2003年还没有真正垄断性的企业,经过多年发展,速冻食品在过去几年中保持平稳增长,不管是三全、思念、湾仔码头等,都开创了很多新的品类和子类,随着消费者慢慢接受速冻食品,速冻食品的渗透率高达70%多。以此作为对比我们发现,乳品、非酒精饮料、糖果、以及酒精饮料,涨幅都不好甚至是双位数的负增长。像酒类和乳品,春节送礼占比会超过50%的品类,都受到了非常大的影响。但是像84消毒液、利洁时全部卖断货了。所以整体而言,这些变化都给大家一些警示,跟2003年的非典是非常相近的。

另外,零食整体春节前还是正向增长,但是春节和情人节非常不幸的负增长。零食礼品的负增长表现得更明显,也就是说适合送礼的这些礼品都没有送出去。所以在整个环节中,这些品类都受到了极大的影响。

刚才讲到了非典期间有危也有机,在新冠肺炎疫情期间也一样。比如牛奶是负增长,但如果牛奶能把一些优势表现出来,其实卖得也不错。再比如,中央电视台新闻表示疫情期间喝酸奶、益生菌对提高免疫力和改善人体健康有很大帮助,于是乎,不管是低温酸奶还是乳酸菌类饮料,包括常温类的低脂健康牛奶,不管是从金额增长率还是渗透率来说,涨幅都非常不错。甚至这些产品的渗透率在疫情期间都增长了5%-11%不等。因此,即使是在危机期间,如果选对产品、选对方式,仍然有机会提高增长幅度。

那么日化、洗护,如果跟抑菌相关的,包括洗手液、抑菌液,涨幅都很高。但是跟彩妆相关的可能就会受一些影响,比如我们不化妆了,甚至连头发都洗得少了,这种情况下就会出现彩妆、护肤品整体的下降,但是身体清洁整体的涨幅还是非常明显的。所以整个日化表现都不太好,跟大环境有关。

关于家庭清洁、抑菌类的产品,不管是84、威露士、利洁时,这些产品受大环境影响表现都非常好,目前有很多企业也在生产这些产品,甚至有些企业原来并不擅长生产抑菌类的产品。但正如我前面讲过,这些生产厂家面临着产品原材料断货的状况,因此也并不好过。甚至在一段时期内,原材料短缺导致市场供货短缺。但对于抑菌类产品总体而言,不管是家庭购买数还是人均花费,都达到了双位数的增幅,分别高达16%和17%,总体表现非常亮眼。

同样,洗衣液不管是天然除菌还是消毒抑菌,都非常受年轻消费者青睐。如果有听过我们报告的人可能都知道,得年轻者得天下。过去几年年轻消费者群体是整个中国快速消费品增长的主要驱动力之一,对比立白茶籽除菌洗衣液和奥妙酵素除菌洗衣液这两款新产品可以看出,疫情期间在年轻家庭消费群体中,立白涨幅高达274%,奥妙是15%。其实在洗衣液品类中,除了市场占有率一直领先的蓝月亮以外,如果这些新品牌或者老品牌的新兴子类在加入了新的元素后,仍然会有很多机会。

现在的消费者对于很多产品的认知,除了刚需之外,更多的来自于价值感的体现,我们可以称之为性价比或者新的生活需求量。在这种情况下出现了一个新词——治愈系。什么是治愈系?就是除了要让自己买到高性价比的东西之外,还要让自己生活得更好一些。所以我们发现,在疫情期间有一个品类的涨幅超出了所有人的想象,这个品类就是冰淇淋。冰淇淋在今年春节疫情期间的涨幅高达30%,我们可以想像,在寒冷的北方由于窝在家里不能出去,靠着暖气吃冰淇淋的人会更多,所以在北方这一涨幅高达48%。这其实超出了很多人的想象,很多人都没有想到,春节疫情期间的冰激淋涨幅会如此之高。与此类似的膨化食品涨幅达到了17%,还有像自制饮料,在疫情下的涨幅也高达7%。

但同时我们也会发现,户外消费越来越少了,这点与疫情之前是完全相反的。近年来,关于场景营销是非常不错的概念,前有神州专车后有瑞幸咖啡,在过去一段时间几乎所有的企业都在做场景营销。我们把不同的人在不同时间、不同地点的不同的消费动机拆成无数个消费场景,在这个过程中就会产生消费机会。但是疫情导致这些消费场景在一定程度上被稀释掉了,所以户外消费数据显示,不管是餐厅关店还是在户外的消费全部大量减少,于是就会出现大量外卖。当很多企业、餐厅,包括最有名的西贝莜面村,都遇到了生存危机的时候,就衍生出很多新的东西,可以是新的场景或者是新的现象。我们也看到,在全民宅家期间,会有很多初次的尝试或者某些渠道和方式效果更突出,比如社群电商、直播卖货、网络授课等等。

所以在危机之下,很多新尝试是非常有必要的。同时,在新尝试中会有一些新消息或新现象的出现,比如很多人宅在家里的时候就不化妆了,彩妆就受到了很大的影响,于是就出现了一些新的现象,比如口罩妆,口罩妆的概念就是当人们戴上口罩时可能并不需要画口红,但是会把眼睛、眉毛和鼻子等露出来的部分画得非常精美。关于这个现象的话题讨论达到了1.4万条,8800多万次的阅读量,是一个非常有趣的话题。

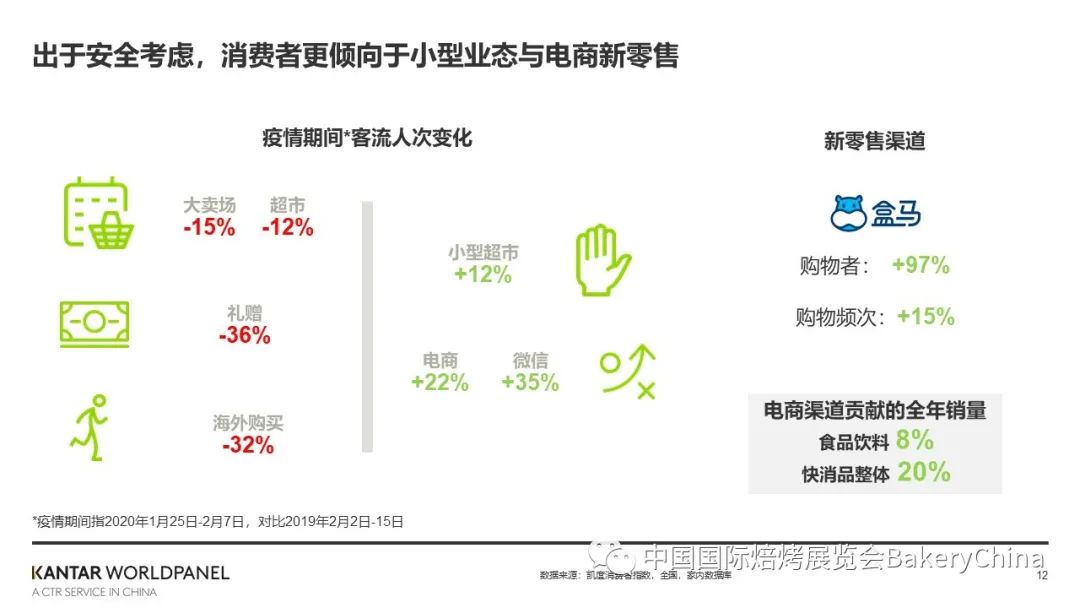

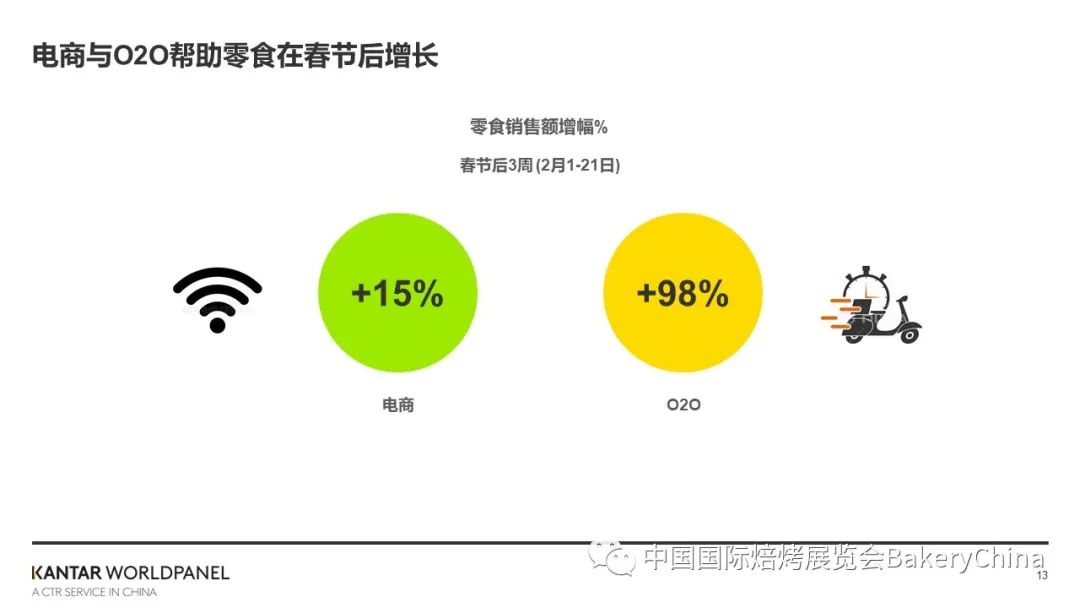

当然,有新的化妆术也有新的渠道在演变,刚才说过礼赠和超市大卖场的下降率达到了双位数甚至30%多,但是小超市、电商、微商的涨幅却非常好,并且在疫情之前这些渠道的涨幅就一直很好。所以我们有理由相信,在疫情过后,这些小渠道还会有更大的发展。比如新零售,新零售在过去几年涨幅非常大,首先它基数小,其次它具有颠覆性。在疫情期间,新零售也做出了很多新的贡献,包括提供了很多就业机会。不管是购物种类还是购物频次,都是涨得非常不错的,尤其是渗透率,我们在快消品里总说渗透率为王,拉动渗透率涨幅的需求是更重要的。我们会发现,购物者涨幅是97%,这个都是非常不简单的一个现象。

另外关于O2O和电商,我们认为在疫情之后还会有一个新的变化。这里我们不能简单地称之为O2O或者电商,因为当新零售进入2.0时代后发生了很大变化。我们可以看到,不管是美团外卖、苏宁易购或者盒马鲜生的新零售模式都会由于疫情的影响产生新的概念,这个概念主要体现在无接触的高科技或者硬件上。比如美团外卖的智能快递柜,苏宁易购的机器人协助配送,以及盒马鲜生与中石化旗下的易捷便利合作进行生鲜销售。这些都在说明新零售进入了2.0时代,会有更多的高科技、黑科技出现,所以我们有理由相信,在未来几年,即使在疫情结束之后,这些新零售的渠道都会保持很快的增长。

在复工难和物价上涨的情况下,人们会追求高性价比,这对中国快消品近年的变化趋势来讲非常重要。相比过去我们总说只买贵的不买对的,现在的消费者,尤其是一二线城市的消费者越来越理性了。只有在性价比高的时候才会考虑购买,不是说包装不换、SKU不换,什么都不换就涨了10%,这种情况下消费者一定是不接受的。所以有研究表明,50%以上的消费者认为自有品牌是物超所值的,所以品牌的性价比非常重要。当然,品牌的重要性不是一天两天可以做好的,是一个长期的过程。

今天这个主题主要讲到了品牌在危机中如何能够做到自我恢复,这里给大家一个数子,2008年的经济危机很多品牌都受到了影响,但是大品牌受到的影响要低于很多小品牌,这是因为很多大品牌在2008年金融危机之后的恢复速度是小品牌的9倍。这个恢复速度是根据凯度的一个研究得出的,该研究显示2008年危机之后,在任何子类中top10的品牌中间,大品牌的恢复能量大概用了平均半年的时间,但是其他的一些非大品牌的恢复能量大概花了4.5年的时间。从比较中可以看出,大品牌的恢复能力更强,是一般小品牌的9倍。所以品牌的长期建立也是最重要的环节之一。如何能够建立品牌,我相信不同品牌有不同的方法和打法,但是性价比也是建立品牌的一个非常重要的观点。

那么在疫情期间哪些品牌做得好?上图中右侧是疫情期间消费者对品牌喜好度的认知,可以看到蒙牛、京东、阿里巴巴、美团、伊利等等这些大品牌在疫情期间不管是物品还是资金都给予了非常多的赞助,也获得了消费者的认可。所以在我们的搜索过程中会看到这些是消费者认为品牌好、美誉度高的一些品牌。

从这5个方面准备疫后反弹期的增长

最后做一个简单的总结,在疫情结束后有哪些机会和变化值得大家关注。

(1)供应链。现在的供应链跟过去完全不一样了,包括中国的高速公路已经延迟到6月份不收费,所以供应链端的物流或者价格等等都会有一个全新的变化。

(2)新客招募。对于快速消费品来说,新客的招募永远都是最重要的环节之一。疫情结束后相信大多数品牌在拉新的过程中都会有一个重新的构划,包括品牌的建设和投资,不管有没有疫情都应该放在第一位。大品牌的建设经过了长期构架以后,即使遇到了像金融危机、非典或新冠肺炎疫情,它的恢复能力都是非常快的。

(3)产品的规划。不管是在新冠肺炎疫情期间还是之后,人们对跟健康相关的产品在一段时间内一定还会有非常大的喜好度。所以,跟健康相关的一些产品,包括吃的喝的用的,我相信在一段时间内还是会快速上涨。

(4)场景营销。场景营销在过去几年中做得非常好,随着高科技的发展场景营销会做得更加极致。通过这次疫情大家会发现,每个人的行程轨迹、健康状况、是否有绿色通行证都可以通过大数据在全国范围内进行监控。相信很多企业也会把这些场景营销的数据应用拆分到每一个环节当中,所以我相信大数据的研究会给未来的新场景营销带来很大的改变。

(5)新零售2.0。不管是到家还是无人零售,甚至存在于你在某一个下单、到某地、再取货的过程中,这些都是未来的科技赋能所带来的结果。

所以总体而言,疫情给中国和全世界都带来了很大的打击。但中国应该是全球最早恢复正常生活的国家之一,因此在中国的第二、三季度甚至第四季度,到底会不会有爆发式的消费,包括像爆发式的经济增长,我们可以拭目以待。但是我们相信,整体而言中国快消品和中国经济在全球疫情期间的恢复一定是走在最前面的。

在线答疑

问题一:100%果汁线下目前有些停滞,准备开拓线上,老师觉得未来应该如何操作?

答:我个人感觉这不应该是一个果汁品类的现象,我相信线上销售在未来肯定是方兴未艾的,一定会快速上涨。很多人可能不能想象,十年前中国快速消费品在整个网购的占比只有2%、3%,不到5%。但是截止到2019年,整个中国快消品在网上的销售在所有渠道中大概占将近20%。所以网购在未来一定是能够占主导和增长快速的渠道,任何人都不应该放弃线上的渠道。同时我认为,对于食品饮料来说尤为重要,因为目前在个人洗护上,可能很多品类网购已经达到了40%或者更多,但是食品饮料,即使像我们所熟知的大品牌,它的网上购物也只有百分之几的占比。所以,我们有理由相信,当这些企业主越来越多的重视到网上消费,线上渠道在未来几年还会有一个翻天覆地的增长。尤其这次疫情之后,人们对线上越来越依赖,或者说越来越熟练,相信网购、线上还会再蓬勃发展。

问题二:就凯度掌握的数据来看,疫情蔓延至全球,是否会直接或间接影响我国哪方面的消费零售业?食品或者烘焙食品行业是否会有影响?

答:其实在整个报告中我都有讲过,这次疫情对中国和全球的影响是不言而喻的,但是我在今天报告中也提到了很多回,有危就有机,其实在整个中国的快速消费品的增长过程中,机会是非常大的。中国有很多支持快速发展的先决条件,比如电子网络、手机支付、销售渠道等等都是一些发达国家所没有的。我们经常开玩笑说,为什么我们的电子支付和电子消费会这么发达,很多人会说,因为我们更愿意用我们一部分的隐私去换我们的便利。事实上的确是这样,所以中国的电子支付走在世界前端。虽然这次疫情有影响,但是就中国目前现状来看,疫情已经得到了控制,所以我也相信,中国在疫情和经济恢复上一定是走在世界前端的。

问题三:想请教一下健康功能食品的快速发展和方便食品的快速发展是否有所相悖?

答:这个问题问得非常有趣也非常有水平。其实我必须要说,很多人要把快消品的目标受众搞清楚。过去一、二十年我们说,中国快消品是渠道为王,就是说只要把货铺到了不同渠道中就能成功。但是现在的快消品必须以消费者为王,研究到消费者才能真正赢得他们,赢得这个市场。所以,健康食品和方便食品,甚至于有一些好吃好喝但并不健康的食品,是否发展会相悖,其实取决于你的目标受众是谁。年轻的消费者也许声称很喜欢健康,但是在我们凯度的数据库里会发现,这些声称健康的年轻人的购物篮里买的都是不健康的产品,高油高脂高糖。那么可以说,如果用一些好吃好喝便利和好玩的方式,打动年轻消费者,他对于健康的选择可能是排在次要的。但如果我们的目标受众是银发一族或者中老年人,这类人对健康一定是放在第一位的,这个东西好不好吃可能是放在次要的,颜值高也不一定能打动他。那对于两个不同的受众人群而言,他的概念都是正确的,所以说很难说这个概念是否是相互矛盾的,在一定程度上我们可以认为它们是共存的。所以不管是健康还是方便,甚至于方便和不健康的产品,我相信在社会中是可以共存的,甚至都可以同样发展得非常不错。

问题四:如何看待大渠道的自有品牌对快速消费品的冲击和影响?

答:这个问题问得也很好,事实上因为这次疫情,很多中小渠道可能会受到一定的影响,那么像自有产品中间,或定期去不管是沃尔玛还是TESCO等等,这些品牌一定有自己的生存方向。但是我们必须要有非常清醒的认知,大品牌的渠道,我们称为大型的KA店,在中国目前整体而言,在2019年之前的生存是受到挑战的。也就是说你的形式如果不做更新变化,不输入更多的新概念,其实KA店的生存本身就有问题。也就是大卖场在吸引消费者能力有限的情况下,你的自有品牌一定会受到影响。所以自有品牌是否受到更大的影响,取决于自有品牌是否能在全国各地遍地开花,吸引更多的消费者进入到这里来,所以这个跟快速消费品品牌本身并不见得一定是有矛盾的。

问题五:中部和西部的烘焙食品消费潜力如何?

答:中国这几年快速消费品的增长,尤其是西部涨幅是最快的。一方面是因为它过去的基数比较小,另一方面不管是渗透率、高端化包括购物频次,都表现得非常不错。所以整个中国,中部和西部,尤其是西部,增长是快于东部和北部的,尤其是北部,包括东北是增速非常慢的。所以不管是烘焙食品还是中国快消品,在中部和西部的机会非常大。如果烘焙食品想去中部和西部,这个建议是不错的,是可行的。

问题六:如何看待在特殊时期快速成长的社交电商,特殊时期之后,社交电商、微商是否能够延续势头?

答:社交电商和微商,是一个比较有趣的现象。今年春节尤其明显,我们发现春节疫情期间人人都在做微商,甚至于企业主会要求他的企业员工去拉群,会做很多事情。在一定情况下可能会解决一部分销量,但是作为一个长久计划,还是回到刚才前面的问题,消费者为王的前提,你的产品一定要好。如果说我们在社交电商或者微商,一个产品从A卖到B从B卖到C,但最终这个产品并没有被消耗掉。如果这个产品足够好,理论上是不会这样的。所以,快速消费品的三大特性,第一,功能性一定要强,不管是要好吃好喝,还是要能够去屑还是要美白,你的功能性要强。如果功能性非常强,理论上不管是做微商还是电子商务,其实第一关就被消费掉了,不会说从A到B再从B到C。

我把三大特性简单说一下:①是功能性要强。②快消品是一个三心二意的产品,就是说没有任何一个快速消费品的消费者是忠诚不二的,他一定是花心的,所以这种情况下,渗透率的募集远比忠诚度更重要。所以品牌建设,拉动更多的消费者进入你的品牌,渗透率拉强是更重要的。③快消品的定义就是便利性要强,不管是渠道的便利性还是产品的便利性还是物流的便利性,都很重要。所以为什么说现在的快速消费品进入了更新的时代,是因为真的是越来越便利了。

问题七:疫情过去之后,快速消费品牌的全渠道变化趋势是否能够介绍一下,是否还有其他流量的获取和转化渠道值得关注?

答:品牌的全渠道在任何情况下都是非常重要的。不能因为电子商务很重要,就把所有的产品都放到线上去卖,原因在于中国平均每个消费者一年所购物的渠道大概是七到八个渠道,当某个渠道可能你没有涉及到,你的产品就进入不到消费者的购物篮。尤其是一些频次偏低的消费者,如果你不能覆盖到每一个渠道,你可能就进不到消费者的家庭。当然,全渠道也分优先性,我们在每年的变化中一定要知道,哪个渠道要花更多的钱,哪个渠道可以不用花那么多钱。至于底下说到的流量的获取和转化渠道,比如线上卖一百块钱,如果这一百块钱转化的是我线下的一百块钱,相当于左口袋进了右口袋,并没有真正激发消费者的增长。最好的方式是我们在不同的渠道有新的额外的增加,每增加一百块钱,其实填补了线下的一百块钱。比如线下卖一百块钱,但是因为线上的一些产品让这个消费者消费了一百二十块钱,这才是真正的赢,而不是左口袋进了右口袋。

文章来源:中国国际焙烤展览会BakeryChina作者:小焙@EVERYBODY

更多精彩就在中国冰淇淋产业博览会

第23届中国冰淇淋产业博览会将于2020年10月12-14日在天津梅江会展中心举办。敬请随时关注大会官网和微信公号内容!报名参展请致电联络以下主办方。

主办方

中国焙烤食品糖制品工业协会

天津贝克企隆展览服务有限公司